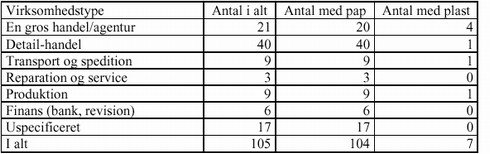

Udvikling og afprøvning af indsamlingskoncepter for genanvendelige transportemballager6 Indsamlinger6.1 Gennemførelse6.1.1 Storskraldsordning 6.1.2 Pap og plastfolie blandet I 6.1.3 Pap og plastfolie blandet II 6.1.4 Pap og plastfolie hver for sig 6.1.5 Ordning hvor flere virksomheder er fælles om container(e) 6.1.6 Pap indsamlet i forbindelse med indsamling af fortroligt papir 6.1.7 Miljøpilot 6.2 Indsamlingsresultater 6.3 Deltagersynspunkter og reaktioner 6.3.1 Spørgeskemaundersøgelse 6.3.2 Øvrige tilkendegivelser og observationer 6.4 Økonomi 6.4.1 Virksomheder med meget affald 6.4.2 Virksomheder med lidt affald og egen papordning 6.4.3 Øvrige virksomheder med lidt affald 6.4.4 Transportører 6.1 GennemførelseIndsamlingerne er for de fleste metoders vedkommende foregået ved, at de deltagende virksomheder er blevet koblet på eksisterende ordninger, hvis de da ikke i forvejen allerede var med i ordningen. Det drejer sig om storskraldsordningen og de indsamlinger hvor pap og plast anbringes sammen i containere eller hvor plast evt. håndteres manuelt i sække eller baller. Desuden er der for nogle virksomheder, der i forvejen var tilsluttet en ordning for fortrolige papirer, givet mulighed for at de kunne få afhentet deres pap samtidig med de fortrolige papirer. Hvad urenheder/fejlsorteringer angår har der i forbindelse med indsamlingerne været udført kvalitetskontrol ved såvel tømning som aflæsning. Efterfølgende er gennemførelsen af indsamlingerne og de opsamlede erfaringer beskrevet nøjere: 6.1.1 StorskraldsordningStorskraldsordningen er anvendt som et middel til indsamling af pap og plastfolie fra erhvervsdrivende i større udlejningsejendomme langs Hovedvejen i Glostrup under indsamlingsforsøget. 25 virksomheder har deltaget i ordningen. Udlejningsejendommene rummer såvel boliger som erhverv,- typisk detailforretninger i stueetagen og liberale erhverv længere oppe i bebyggelsen. For boligerne er der som over alt i Glostrup Kommune storskraldsordning med afhentning hver 14. dag af nøjere specificerede affaldsfraktioner bl.a. pap. Denne ordning er i en vis udstrækning blevet anvendt af nogle af ejendommenes erhvervsdrivende i samarbejde med viceværterne. Det har mest drejet sig om erhvervsdrivende med meget begrænsede mængder, mens de erhvervsdrivende med betydelige mængder pap har måttet skaffe sig af med pappet på anden vis. I samråd med viceværterne er der fastlagt identifikationsmetode for det pap der stammer fra de erhvervsdrivende i de aktuelle ejendomme. I en enkelt ejendom her virksomhederne mærket pappet med et grønt X eller anden grøn mærkning, mens viceværterne i de andre ejendomme påtog sig på baggrund af kendskab til de erhvervsdrivendes affald at identificere det pap der stammer fra erhvervsvirksomheder. Vognmanden der kører storskraldsordningen i Glostrup Kommune, Morten Larsen A/S, har indvilget i at foretage visuelt begrundede samlede mængderegistreringer af pappet fra den enkelte ejendoms erhvervsdrivende ”tilsluttet” storskraldsordningen. Bevæggrunden for at anvende den ikke legale indsamlingsmetode for nogle af de aktuelle ejendommes erhvervsdrivende, var dels at en overgang til andenafhentning ville medføre en forøgelse af den enkelte virksomheds renovationsomkostninger og dels at opstilling af en ekstra container til pap vanskeligt eller slet ikke kunne lade sig gøre pga. pladsforholdene ved ejendommene. Hvad plastfolie angår indgår den ikke som en del af storskraldsordningen og da ingen af de deltagende virksomheder har plastfolie af betydning er der ikke indsamlet plastfolie via storskraldsordningen. Ordningen har fungeret problemfrit i den forstand, at der ingen fejlsorteringer har været, men hvad mængder angår har udbyttet været meget varierende, selv om der er tale om meget små virksomheder/forretninger: Fra få hundrede gram til ca. 4 kg om ugen (se fig. 6.2.3). Om de varierende mængder skal det tilføjes, at der pga. ordningens ikke helt legale karakter ikke er gjort specielle tiltag for at få virksomhederne til i højere grad at benytte ordningen. Som en krølle på ovennævnte ordning har de erhvervsdrivende i en af ejendommene hvor storskraldsordningen har været anvendt fået samlet deres pap fra af viceværten til afhentning i ordningen ”Pap og plastfolie blandet I”, som er beskrevet i næste afsnit. 6.1.2 Pap og plastfolie blandet IOrdningen er et andet alternativ for virksomheder beliggende i ejendomme med blandet bolig og erhverv. I ordningen har deltaget 4 virksomheder og den er også blevet anvendt som en slags legalisering af brugen af storskraldsordningen for ejendommens beboere, idet viceværten har anbragt det pap fra erhvervsdrivende, han har taget sig af, sammen med det pap (og plast), som er blevet stillet ud til afhentning som erhvervspap. Pappet fladlægges og samles i store papkartonner i modsætning til de sædvanlige indsamlinger hvor det samles i containere. Papkartonnerne anbringes på tømningsdagen på et aftalt sted, hvorfra det medtages af renovatøren. Desuden pakker nogle af virksomhederne plastfolie i på forhånd udleverede klare perforerede plastsække. Plastsækken(e) anbringes sammen med pappet og medtages i samme komprimatorbil som pappet. Der var i starten nogle misforståelser vedrørende afhentningstidspunktet og selve opsamlingen uden fast opsamlingsmateriel har ind imellem medført nogle visuelle gener. Bortset fra disse forhold har ordningen fungeret fint i hele indsamlingsperioden, hvor den har lettet de deltagende virksomheders bortskaffelse af pap og plast, idet de tidligere i stor udstrækning er kørt på genbrugspladsen. Mængdemæssigt er der tale om virksomheder med mellem 5 og op til ca. 20 kg pap om ugen (se fig. 6.2.3). 6.1.3 Pap og plastfolie blandet III ordningen har deltaget 4 virksomheder, hvor alle 4 har haft plast. Pappet fladlægges og anbringes i de(n) opstillede container(e). I tillæg hertil samler nogle virksomheder også plastfolie i på forhånd udleverede klare perforerede plastsække. Plastsækkene anbringes ved siden af papcontaineren og medtages på tømningsdagen i samme komprimatorbil som pappet. Ordningen har stort set fungeret som en traditionel papindsamling og har ikke givet nogle problemer indsamlingsmæssigt. Dog har der ved tilsvarende ordninger i større virksomheder været forståelsesproblemer, idet aftalen om at blande separat indpakket plastfolie med pappet er indgået med ét niveau i virksomheden, mens udførslen gennemføres på et andet niveau. Den manglende forståelse på det udførende niveau, har ofte ført til utilstrækkelig omhu ved sorteringen. Der ud over kan der ved den efterfølgende adskillelse af plast og pap være nogle arbejdsmiljømæssige problemer, som der ikke i dette projekt er taget stilling til. Mængdemæssigt er der tale om virksomheder med mellem 10 og 140 kg pap om ugen og mellem 2 og 60 kg plast om ugen (se også fig. 6.2.3). 6.1.4 Pap og plastfolie hver for sigI ordningen har deltaget 34 virksomheder men kun ganske få har haft plast. Pappet fladlægges og anbringes i de opstillede containere. I nogle virksomheder presses pappet i mindre baller som anbringes i containere. Der kan være tale om 4-hjulede containere, vipcontainere eller ladcontainere. De to førstnævnte containertyper tømmes på tømningsdagen med komprimatorbil, mens sidstnævnte afhentes med ophalerbil. Plastfolien anbringes i nogle virksomheder i på forhånd udleverede klare plastsække. I andre virksomheder presses plasten i mindre baller. Sække og baller stilles frem på tømningsdagen eller de anbringes i container. Plasten afhentes på tømningsdagen med komprimatorbil, som kører i separat plastrute. Ordningen har fungeret som en traditionel papordning og stort set uden problemer i forsøgsperioden. Ved kvalitetskontrollen er der en enkelt gang gjort anmærkninger ved urenheder i plasten fra en virksomhed. Efterfølgende har virksomheden fundet alternativ ikke så kritisk bortskaffelse af plastfolieaffaldet. Det skal her tilføjes, at der er tale om en en gros virksomhed, med flere terminaler i det storkøbenhavnske område. Den oprindelig påtænkte indsamlingsmetode med en komprimatorbil med 2 kamre synes ikke realistisk, idet det vil være så godt som umuligt at udnytte begge bilens 2 kamre optimalt. Hvad mængder angår er der tale om virksomheder med mellem 5 og 1.200 kg pap om ugen og mellem 5 og 320 kg plast om ugen (se også fig. 6.2.3). 6.1.5 Ordning hvor flere virksomheder er fælles om container(e)I ordningen har deltaget 21 virksomheder. Pappet anbringes af den enkelte virksomhed i containere(n) opstillet på et fælles areal, hvorfra den bliver tømt. Der kan være tale om 4-hjulede containere, vipcontainere eller ladcontainere. De to førstnævnte containertyper tømmes på tømningsdagen med komprimatorbil, mens sidstnævnte afhentes med ophalerbil. Den frasorterede pap har kvalitetsmæssigt vist sig at være i orden og ordningen har ikke givet anledning til problemer. Men ofte motiverer afregningsformen ikke til kildesortering. Hvis den enkelte virksomheds betaling for ordningen er et beløb afhængig af lejemålets størrelse el. lign. er der ikke noget incitament til at kildesortere. Dette har givet sig udslag i at papmængderne er yderst begrænsede. Der er for en ejendom med 15 deltagende virksomheder registreret gennemsnitlig 3 –5 kg pap pr. virksomhed om ugen (se fig. 6.2.3). 6.1.6 Pap indsamlet i forbindelse med indsamling af fortroligt papirI ordningen har deltaget 4 virksomheder. Pappet fladlægges og stables samme sted i virksomheden, som huser containerne til fortroligt papir. Dette indebærer at kun den eller de personer i virksomheden, der har bemyndigelse til at håndtere de fortrolige papirer, kan samle pappet på opsamlingsstedet. Ved afhentningen, hvor containerne med fortroligt papir køres og eller løftes med lift op i en ladvogn, bliver pappet anbragt i ladvognen manuelt. Hvis der kun er lidt pap, bliver det medtaget i samme arbejdsgang som det fortrolige papir, mens meget pap kræver en separat arbejdsgang. Ordningen er nem at praktisere for virksomhederne, da den i princippet kun indebærer, at der medtages en fraktion mere end hvad der tidligere blev afhentet i virksomhedens totale kontoraffaldsordning. Der er indsamlet mellem 2 og 6 kg pap om ugen pr. virksomhed og deltagelse i ordningen har ikke givet anledning til problemer (se fig. 6.2.3). 6.1.7 MiljøpilotI ordningen har deltaget 10 virksomheder, alle detailforretninger. I forretningerne er pap fladlagt mens plast (og papir) er foldet sammen/ krammet sammen og anbragt i de udleverede plastsække. Pap og plastsække er opbevaret på et for forretningen hensigtsmæssigt sted indtil afhentningen. I starten af indsamlingsperioden, som forløb i 16 uger fra uge 0227 til uge 0241, blev der fra alle forretninger afhentet en gang om ugen. Det viste sig imidlertid snart, at der ingen steder var behov for så hyppige afhentninger. Derfor blev der for hver af forretningerne aftalt en individuel afhentningsfrekvens. Her ud over har enkelte af virksomhederne, som har haft meget lidt transportemballage fundet besværet med sortering så stort, at de er droppet ud af ordningen, hvilket også afspejles i antallet af afhentninger fig. 6.2.2. Af denne og fig. 6.2.3 fremgår det tillige, at der pr. forretning i gennemsnitligt er afhentet 0,3 – 3,8 kg pap om ugen og 0 – 1,1 kg plast. For fraktionerne pap og plast er der desuden konstateret, at der i et par enkelte tilfælde har været fejlsorteringer. F.eks. har fraktionen af plastfolie fra en virksomhed indeholdt plastdunke og fraktionen har fra en anden virksomhed været forurenet. 6.2 IndsamlingsresultaterResultaterne af indsamlingerne kan primært udtrykkes i indsamlede mængder og evt. i forøgelse af mængder. Men forhold som urenheder/fejlsorteringer er også dele af indsamlingsresultaterne. Hvad mængderne angår varierer disse selvfølgelig afhængig af virksomhedsstørrelse, branche og aktivitet. Kun ganske få virksomheder har i forbindelse med besvarelse af den skriftlige henvendelse oplyst hvilke mængder af pap og plast de hidtil har fået afhentet. Og da langt de fleste af de virksomheder, der har deltaget i projektet, allerede inden indsamlingsprojektets start var tilsluttet en indsamlingsordning for pap – og enkelte en plastordning – har det kun i ganske få tilfælde været muligt at konstatere en forøgelse af mængden af transportemballager indsamlet separat til direkte genanvendelse. Der er derfor ikke udarbejdet en opgørelse over indsamlede mængder men kun oversigter. En oversigt over virksomhedstyper og hvilke transportemballager, der er indsamlet fra dem, og en oversigt over indsamlingsordninger og hvilke mængder transportemballager der er indsamlet under dem. Opgørelsen pr. virksomhedstype fremgår af fig. 6.2.1. og fig. 1.1.3 og opgørelsen pr. ordning fremgår af fig. 6.2.3.

Til opgørelsen skal der knyttes følgende kommentarer:

Med hensyn til mængder er der hvad pap angår indsamlet alt ind fra i størrelsesordenen 0,3 kg pr. uge til mere end 1 tons pr. uge. De største producenter findes inden for transport/spedition og en gros handel, mens de mindste findes inden for detailhandel. Men der findes også hhv. transport/speditionsfirmaer og en gros virksomheder med moderate mænger dvs. i størrelsesordenen 30 – 100 kg pr uge. For plastens vedkommende er det som det fremgår hovedsagelig inden for en gros handel der er ordninger og mængderne ligger mellem 15 og 300 kg pr. uge. Men det må pointeres, at de indsamlede mængder og antallet af deltagende virksomheder med stor sandsynlighed ikke er udtryk for de faktiske mængder. Med hensyn til detailhandelen giver opgørelserne for miljøpilotordningen sandsynligvis et mere reelt billede af hvilke mængder, der kan være til rådighed. De 10 forretninger, der har deltaget i miljøpilot ordningen, er mindre forretninger som købmand, kiosker, frisører, grønthandel, bager, slagter, smørrebrød/diner-transportable med fra 1 til 9 ansatte. Der er tale om virksomhedsstørrelser hvorfra der sædvanligvis ikke indsamles pap og plastfolie. Derfor er mængder for den enkelte forretning opgjort og de fremgår i anonym form af fig. 6.2.2. Det skal i denne forbindelse endnu engang fremhæves, at der under indsamlingerne af nysgerrighed er medtaget papir, selv om papirfraktionen ikke indgår i transportemballage.

For alle ordningerne fremgår de indsamlede mængder af fig. 6.2.3.

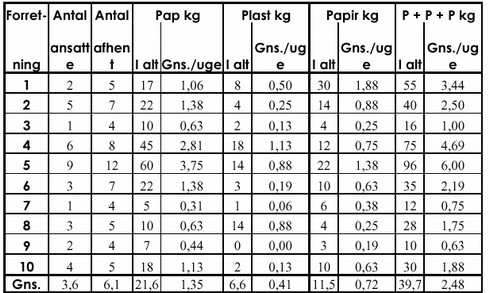

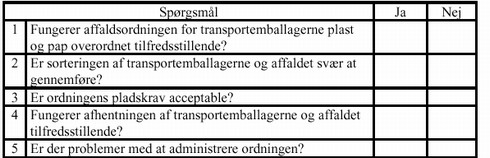

Fig. 6.2.3. 6.3 Deltagersynspunkter og reaktionerDeltagersynspunkter er blevet indhentet dels gennem kontakter til deltagere og dels gennem spørgeskemaundersøgelse blandt en del af de deltagende virksomheder. 6.3.1 SpørgeskemaundersøgelseSpørgeskemaerne er kun udsendt til de virksomheder, der har været tilsluttet ordningerne via aftaler med hhv. Henrik Tofteng A/S, Morten Larsen A/S og Smørum Papir A/S. Dog har virksomhederne tilsluttet den af Smørum Papir afprøvede Miljøpilot-ordning ikke fået tilsendt spørgerskemaer, da de har ønsket at være anonyme. Virksomhederne i det tredje vognmandsfirmas kundekreds har ikke fået tilsendt spørgeskemaer på grund af manglende interesse. Der er udarbejdet forskellige spørgeskemaer dels afhængig hvilken ordning virksomheden har været tilsluttet, men også afhængig af hvorledes den enkelte virksomhed er kommet ind i ordningen. Forskellene i spørgeskemaerne er hovedsaglig nuancer, og de gennemgående spørgsmål deltagerne er blevet bedt om at svare på fremgår af fig. 6.3.1:

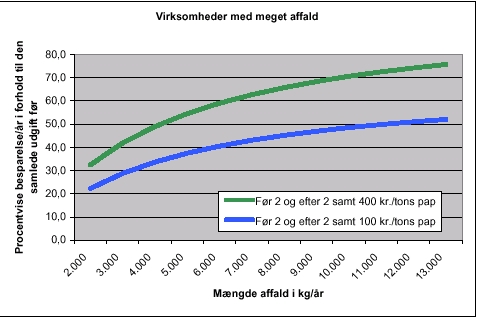

Af de udsendte spørgeskemaer er der kommet ca. 40 % retur og det generelle billede er at ordningen – eller ordningerne – har fungeret tilfredsstillende. Det gælder både de virksomheder, som i forbindelse med deltagelse i ordningen er begyndt at frasortere transportemballager og de virksomheder som i forvejen var tilsluttet en ordning for separat indsamling af transportemballager. Her skal man nok have sig for øje, at der dels er tale om virksomheder der er vant til at sortere og dels er tale omvirksomheder der af god vilje er gået ind i ordningen. Der er dog enkelte mislyde gående på at sorteringen tager tid og er besværlig, men også en enkelt utilfredshedsytring om, at det er besværligt hele tiden, at finde den økonomisk optimale afsætning. Omvendt udtrykker de forretninger, der tidligere skaffede sig af med deres affald og transportemballager på genbrugspladsen, stor tilfredshed med at pap og plastfolie er blevet afhentet. 6.3.2 Øvrige tilkendegivelser og observationerDer har blandt deltagerne i Miljøpilot-ordningen, som hovedsagelig har været forskellige mindre dagligvareforretninger og kiosker været udtrykt uforholdsmæssigt stort besvær med sorteringen i forhold til de meget beskedne mængder, der har været tale om. Dette har da også resulteret i at nogle af forretningerne inden afslutningen på forsøgsperioden er udtrådt af ordningen. Der er som det fremgår at oversigten over virksomhedsbesøg, tabel 4.4.1 og oversigten over hvilke fraktioner der indsamles fra virksomhederne, tabel 6.2.1 ikke overensstemmelse mellem antallet af virksomheder, der har plastemballageaffald og antallet af virksomheder, der har deltaget i forsøgsindsamlingernes plastordning. Sammenholdes dette med observationerforetaget i forbindelse med søgen efter flere deltagere til forsøgsindsamlingerne synes det klart, at plastemballageaffald i ”passende” generende mængder får mange virksomheder til at søge den mest optimale løsning. Dette indebærer ofte også den økonomisk mest attraktive løsning, hvilket igen betyder en vis vekslen mellem renovatører. Den omstændighed, at der ikke er indsamlet plastemballageaffald fra så mange virksomheder under forsøgsordningen, betyder således ikke, at plastemballageaffaldet ikke er indsamlet separat til direkte genanvendelse. Det skal her pointeres, at der hermed ikke er taget stilling til selve oparbejdningen. Det er også under den ovenfor nævnte søgen efter flere deltagere til forsøgsindsamlingerne i en vis udstrækning konstateret, at yderligere tiltag resulterer i større deltagerfrekvens end der er opnået ved den besøgsrunde, der var inkluderet i projektets planlagte oplæg til forsøgsindsamlingerne. Dette gælder en mere håndfast henvisning til de kommunale regulativer vedrørende tvungne indsamlinger (afhængig af mængderne) kombineret med vejledning vedrørende affaldsgenerering og –sortering. 6.4 ØkonomiØkonomien ved at flytte genanvendelige materialer fra den blandede affaldsfraktion til genanvendelse er i dobbelt forstand afhængig af mængderne. I det følgende er skelnet mellem virksomheder med så meget affald, at der er behov for vip- eller ladcontainer og virksomheder med så lidt affald, at de kun har behov for en eller enkelte 6-800 liter containere. Der ud over er der fokuseret på virksomheder med fælles ordninger og endelig er økonomien for storskraldsordninger, indsamling sammen med fortrolige papirer og for miljøpilotordningen berørt. 6.4.1 Virksomheder med meget affaldVirksomheden får foruden leje og tømning af container afregnet den faktiske affaldsmængde, der aflæsses til forbrænding. Dvs. at der for den mængde der kan overflyttes til direkte genanvendelse spares affaldsafgift samt forskellen i behandlingsgebyr, hhv. forbrændingsgebyr og oparbejdningsgebyr. Hertil kommer så, at hvis containeren tømmes efter behov, vil antallet af tømninger og dermed den samlede tømningsomkostning for blandet affald blive reduceret. Hvis containeren derimod tømmes i rute reduceres tømningsomkostningerne ikke, mens containerlejen, under forudsætning af, at den betales for eksempel pr. måned, er uforandret. Så vidt omkostningsreduktionen på fraktionen blandet affald. Hvad de genanvendelige materialer angår ser forholdene således ud idet det forudsættes, at der kun er tale om pap: Der skal betales leje og tømning af container til pap samt evt. oparbejdningsgebyr (som regel er returpapirprisen så høj, at oparbejdningsgebyret er positivt) Det vil sige, at sparet statsafgift og forbrændingsgebyr skal finansiere leje og tømning af ny ekstra container til pap. Som eksempel er der i fig. 6.4.1 vist resultaterne for virksomheder med meget affald, og som før ordningen har 2 stk. 10m3 vipcontainere, der begge bliver benyttet til almindeligt affald. Det vil sige at papaffaldet før ordningen går med det

Det skal tilføjes at det er Vestforbrænding’s aktuelle forbrændingsgebyr, der er anvendt, og at dette gebyr i løbet af de næste 3-4 år vil blive reduceret med ca. 100 kr. Prisen for pap varierer imidlertid næsten fra dag til dag og der er derfor som eksempel benyttet følgende to priser, idet der er tale om den pris returpapirindustrien betaler leverandøren ved modtagelsen:

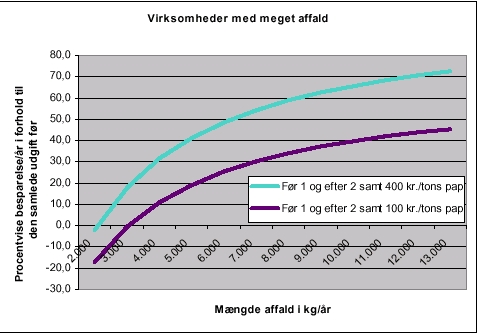

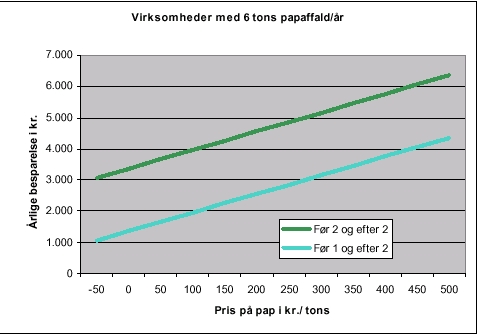

Fig. 6.4.1: En virksomhed med for eksempel 12 tons pap om året eller 231 kg pap om ugen vil således kunne spare 74% af den samlede udgift for pappet før indførelsen af overflytning af pap til direkte genanvendelse eller 11.520 kr. om året ved en gennemsnitlig pris på pap på 400 kr./tons. Er gennemsnitsprisen på pap kun 100 kr./tons vil virksomheden kunne spare 51% svarende til 7.920 kr. om året. Et andet eksempel kan være virksomheder, som før ordningen har 1 stk. 10m3 vipcontainer, der benyttes til almindeligt affald inklusiv pap og som efter ordningen har 2 stk. 10m3 vipcontainere og hvor firmaet benytter den ene 10m3 vipcontainer til papaffald, som bliver indsamlet til genanvendelse. Den anden container benyttes fortsat til almindeligt affald. Resultaterne er vist i fig. 6.4.2, hvor der i beregningerne er benyttet samme forudsætninger som i forgående eksempel. Fig. 6.4.2: En virksomhed med for eksempel 6 tons pap om året eller 115 kg pap om ugen vil således kunne spare 49% af den samlede udgift for pappet før indførelsen af overflytning af pap til direkte genanvendelse eller 4.760 kr. om året ved en gennemsnitlig pris på pap på 400 kr./tons. Er gennemsnitsprisen på pap kun 100 kr./tons vil virksomheden kunne spare 25% svarende til 1.960 kr. om året. Men det ses også, at for virksomheder med en papmængde mindre end henholdsvis 2 og 3 tons om året eller 38 henholdsvis 58 kg om ugen vil en indførelse af overflytning af pap til direkte genanvendelse med en gennemsnitlig pris på pap på 400 henholdsvis 100 kr./tons betyde ekstra udgifter. Benyttes virksomheden med 6 tons pap om året igen som eksempel er der i fig. 6.4.3 vist den årlige besparelse i kr. afhængig af netop prisen på pap for henholdsvis en virksomhed med 2 stk. 10m3 vipcontainere både før og efter ordningen samt en virksomhed med 1stk. 10m3 vipcontainer før og 2 stk. 10 m3 vipcontainere efter. Den totale udgift til affaldet inden indførelse af ordningen for virksomheden med 1stk. 10m3 vipcontainer før og 2 stk. 10 m3 vipcontainere efter er ca. 7.760 kr. og som det ses vil der selv med en gennemsnitspris på pap på 0 kr. kunne spares 18% eller 1.360 kr. om året.

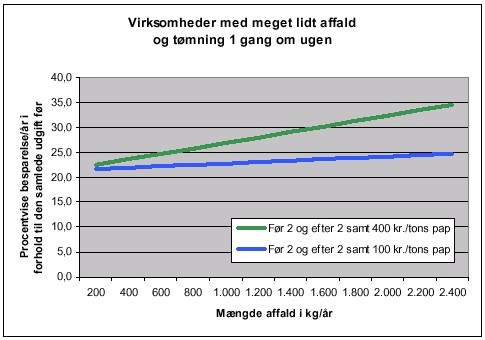

6.4.2 Virksomheder med lidt affald og egen papordningDer praktiseres både ordninger med fast tømmefrekvens hvor virksomheden betaler en fast afgift pr. tømning inkluderende tømmeomkostninger, forbrændingsgebyrer og statsafgift samt containerleje og ordninger hvor tømmefrekvensen varierer efter behov og der betales containerleje pr. måned. Ved sidstnævnte ordning afregnes affaldsafgift og forbrændingsgebyr efter vægt idet komprimatorbilen er udstyret med veje- og registreringsudrustning. Sidstnævnte ordning er ved at slå mere og mere igennem, men da projektet er gennemført i en overgangsfase, er der i det følgende regneeksempler for begge ordninger. Først den fremtidige ordning. Som eksempel er der i fig. 6.4.4 vist resultaterne for virksomheder med meget lidt affald, og som før ordningen har 2 stk. 6-800 liter containere, der begge bliver benyttet til brændbart affald. Det vil sige at papaffaldet før ordningen går med det brændbart affald. Efter ordningen benytter firmaet den ene container til papaffald, som bliver indsamlet til genanvendelse. Den anden

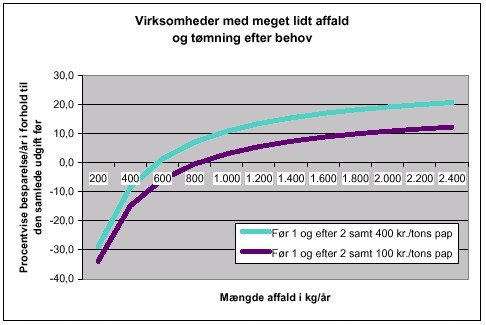

Der er endvidere regnet med en affaldsindsamling efter behov. Fig. 6.4.4: En virksomhed med for eksempel 1200 kg pap om året eller 23 kg pap om ugen vil således kunne spare 44% af den samlede udgift for pappet før indførelsen af overflytning af pap til direkte genanvendelse eller 3.066 kr. om året ved en gennemsnitlig pris på pap på 400 kr./tons. Er gennemsnitsprisen på pap kun 100 kr./tons er besparelsen 39% svarende til 2.706 kr. om året. Et andet eksempel kan være virksomheder som før ordningen har 1 stk. 6-800 liter container, der benyttes til brændbart affald inklusiv pap og som efter ordningen har 2 stk. 6-800 liter containere og hvor firmaet benytter den ene container til pap, som bliver indsamlet til genanvendelse er resultaterne vist i fig. 6.4.5. Den anden container benyttes fortsat til brændbart affald. Der er i beregningerne benyttet samme forudsætninger som i forgående eksempel. En virksomhed med for eksempel 600 kg pap om året eller 12 kg pap om ugen vil således kunne spare 1,4% af den samlede udgift for pappet før indførelsen af overflytning af pap til direkte genanvendelse eller 36 kr. om året ved en gennemsnitlig pris på pap på 400 kr./tons. Er gennemsnitsprisen på pap kun 100 kr./tons vil virksomheden få en merudgift på 5,7% svarende til 144 kr. om året. Det vil således ikke økonomisk kunne betale sig at indføre ordningen for mindre virksomheden med mindre virksomheden har en vis mængde pap.

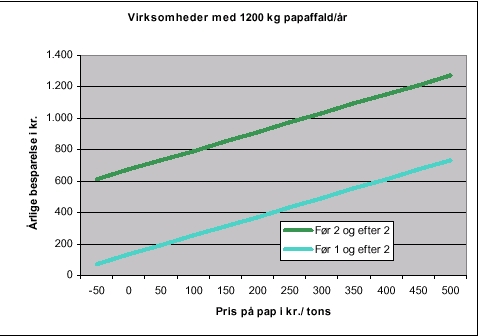

Benyttes virksomheden med 1200 kg pap om året igen som eksempel er der i fig. 6.4.6 vist den årlige besparelse i kr. afhængig af netop prisen på pap for henholdsvis en virksomhed med 2 stk. 6-800 liter containere både før og efter ordningen samt en virksomhed med 1stk. container før og 2 stk. containere efter. Den totale udgift til affaldet inden indførelse af ordningen for virksomheden med 1stk. 6-800 liter container før og 2 stk. containere efter er ca. 4.512 kr. og som det ses, vil der selv med en gennemsnitspris på pap på 0 kr. kunne spares 2,9% eller 132 kr. om året.

For at illustrere prisvariationen på pap er der som eksempel benyttet følgende to priser:

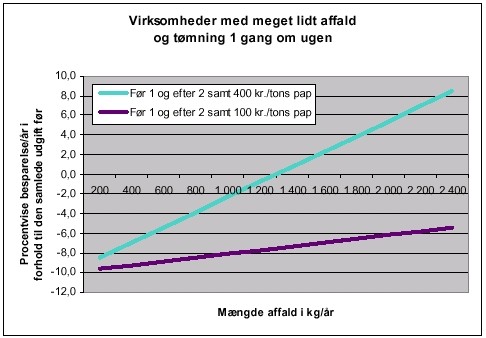

Der er endvidere regnet med en affaldsindsamling i rute hvilket vil sige at der bliver indsamlet affald 1 gang om ugen uanset affaldsmængden.

En virksomhed med for eksempel 1200 kg pap om året eller 23 kg pap om ugen vil således kunne spare 28% af den samlede udgift for pappet før indførelsen af overflytning af pap til direkte genanvendelse eller 2.040 kr. om året ved en gennemsnitlig pris på pap på 400 kr./tons. Er gennemsnitsprisen på pap kun 100 kr./tons vil virksomheden kunne spare 23% svarende til 1.680 kr. om året. Et andet eksempel kan være virksomheder som før ordningen har 1 stk. 6-800 liter container, der benyttes til brændbart affald inklusiv pap og som efter ordningen har 2 stk. 6-800 liter containere og hvor firmaet benytter den ene container til pap, som bliver indsamlet til genanvendelse er resultaterne vist i fig. 6.4.8. Den andencontainer benyttes fortsat til brændbart affald. Der er i beregningerne benyttet samme forudsætninger som i forgående eksempel.

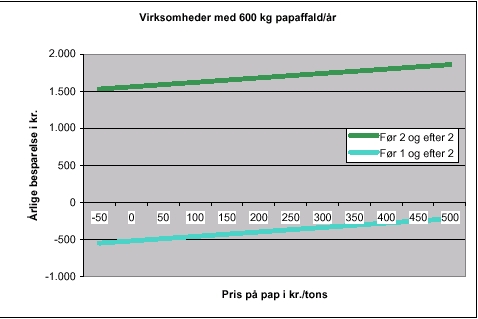

En virksomhed med for eksempel 600 kg pap om året eller 12 kg pap om ugen vil således få en merudgift på 5,4% af den samlede udgift for pappet før indførelsen af overflytning af pap til direkte genanvendelse eller 280 kr. om året ved en gennemsnitlig pris på pap på 400 kr./tons. Er gennemsnitsprisen på pap kun 100 kr./tons vil virksomheden få en merudgift på 8,8% svarende til 460 kr. om året. Det vil således ikke økonomisk kunne betale sig at indføre ordningen for mindre virksomheden med mindre virksomheden har en vis mængde pap. Benyttes virksomheden med 600 kg pap om året igen som eksempel er der i fig. 6.4.9 vist den årlige besparelse i kr. afhængig af netop prisen på pap for henholdsvis en virksomhed med 2 stk. 6-800 liter containere både før og efter ordningen samt en virksomhed med 1stk. container før og 2 stk. containere efter. Den totale udgift til affaldet inden indførelse af ordningen for virksomheden med 1stk. 6-800 liter container før og 2 stk. containere efter er ca. 5.200 kr. og som det ses, vil der først med en urealistisk høj gennemsnitspris på pap, dvs. betydeligt over 500kr. pr. tons kunne spares på indførelse af ordningen.

6.4.3 Øvrige virksomheder med lidt affaldDer er her tale dels om virksomheder med fælles ordninger og dels om virksomheder med mindre end ca. 600 kg papaffald pr. år. Virksomhederne med fælles ordning kan have betydelig mere end 600 kg papaffald pr. år, idet sådanne ordninger ofte er dikteret af pladsforholdene. Som udgangspunkt kan man om fællesordninger sige at såfremt virksomhederne i ordningen producerer lige så meget eller mere end enkelte virksomheder med lidt papaffald, vil økonomien for ordningen blive den samme som for den enkelte virksomhed jf. afsnit 6.4.2. Men hertil skal lægges de omkostninger udlejeren beregner sig for at administrere ordningen plus der kan være store variationer i hvordan renovationsgebyret beregnes ved sådanne ordninger. Derfor er det ikke muligt at komme økonomien ved overflytning af pap til direkte genanvendelse for virksomheder ved fælles ordninger nærmere. Ved storskraldsordninger må der regnes med en udgift svarende til den udgift der er for de private boliger, der har storskraldsafhentning i rute. Udgiften lader sig ikke umiddelbart beregne, men den vil ved en afhentningsfrekvens på 14 dage ligge i størrelsesordenen 450 – 500 kr. om året. Heri er ikke modregnet godtgørelse for det indsamlede pap. Udgiften er på niveau med den ekstraudgift virksomheden ville have haft hvis den havde haft sin egen ordning for en papmængde på 2-400 kg pr. år svarende til 4-8 kg om ugen. Ved indsamling af pap sammen med fortroligt papir er der tale om en udgift for at tage en ekstra fraktion med. Denne ydelse vil ofte ligge i størrelsesordenen 25 kr. pr afhentning og hvis der afhentes hver 14. dag vil udgiften være ca. 650 kr. om året hvilket er større end udgiften ved at have separat papordning. Men da udgifterne her er marginale vil den ordning der for virksomheden er lettest at håndtere blive valgt. Miljøpilotordningen er omkostningsmæssigt helt uinteressant da indsamlingsomkostningerne når mængderne kommer under nogle få hundrede kgom året nærmer sig det dobbelte eller mere i forhold til de gængse indsamlingsformer for pap. 6.4.4 TransportørerFor transportørerne vil der med krav om, at flere fraktioner skal indsamles separat til genanvendelse alt andet lige være tale om ekstra indtjeningsmuligheder. Hvordan disse muligheder forvaltes er op til den enkelte transportør og man bør i forbindelse hermed også være opmærksom på den forpligtigelse, der er til at bidrage til at affaldshåndteringen som helhed finder sted i henhold til gældende regulativer og øvrige aktuelle regler på området. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||