Opdatering af Bicheludvalgets driftsøkonomiske analyser3 Bedriftstyper og regnskabsstatistik3.1.1 Driftsgrensanalyser3.2 Arealanvendelse og måltal 3.3 Kemikalieomkostninger og måltal Til brug for de driftsøkonomiske beregninger for Bicheludvalget blev der defineret en række bedriftstyper (Mikkelsen et. al. 1998). Arealanvendelse samt pris-, omkostnings- og udbytteforhold for disse bedriftstyper blev bestemt med brug af Fødevareøkonomisk Instituts regnskabsstatistik for 1995/96, der var basisåret for Bicheludvalgets driftsøkonomiske analyser.. I de nye analyser, der blandt andet er baseret på Fødevareøkonomisk Instituts Regnskabsstatistik Serie A 1995-2001, har det imidlertid været ønskeligt og/eller nødvendigt at foretage en række justeringer i definitionen af bedriftstyperne og afgrøderne i forhold til beregningerne for Bicheludvalget. Tabel 3.1 viser de opdaterede bedriftstypedefinitioner. Tabel 3.1.

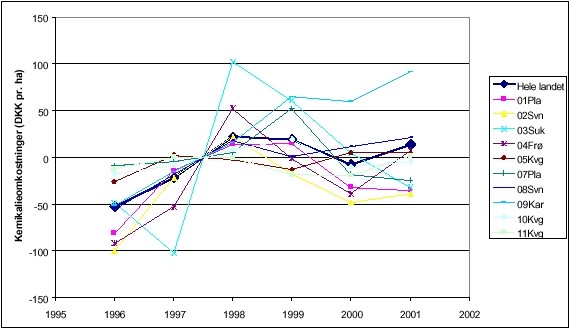

Det fremgår af tabellen, at alle de økologiske bedrifter, og bedrifterne under omlægning til økologisk drift, uanset jordtype og specialisering er samlet i én bedriftstype for økologisk bedrifter (13Øko). De konventionelle bedrifter er herefter blevet fordelt efter jordtype. Bedrifterne med mere end 80 pct. lerjord er medtaget i bedriftstyperne på lerjord, mens bedrifter med mere end 80 pct. sandjord er medtaget i bedriftstyperne på sandjord. De konventionelle bedrifter er herefter blevet fordelt i henhold til bedrifternes specialisering. Bedrifterne med blandet jord er ikke fordelt efter specialisering, men er opsamlet i én bedriftstype for bedrifter med blandet jord (14Bla). Det gælder imidlertid, at kvægbrug med mere end 80 pct. sandjord er medregnet som kvægbrug på sandjord (10Kvg og 11Kvg). Tabel 3.2 beskriver det anvendte regnskabsmateriale og strukturvariable for bedriftstyperne 2001. Klik her for at se "Tabel 3.2" Det fremgår af tabellerne, hvor mange regnskaber beskrivelsen af de enkelte bedriftstyper er baseret på. Ved hjælp af FØI Regnskabsstatistiks størrelsesøkonomiske (ESE) vægte er det beregnet, hvor stort et landbrugsareal og hvor mange bedrifter de udvalgte regnskaber repræsenterer. Også bedrifternes gennemsnitlige jordtilliggende, dyrehold, antal årsværk, jordkvalitet og andel af det samlede danske landbrugsareal. De nye definitionerne er stort set identiske med de definitioner der blev benyttet i beregningerne for Bicheludvalget. Mens opdelingen af regnskaber efter jordtype den gang måtte foretages på basis af amter, er opdelingen i de nye beregninger foretaget på basis af bonitetsdata i de enkelte regnskaber. Det betyder, at bedriftstyperne på lerjord nu kun er repræsenteret ved bedrifter på lerjord osv. Med opdeling efter amter blev en del lerjordsbedrifter ved fx Lemvig og på Mors sandsynligvis medregnet til bedriftstyperne på sandjord. Da det er dyrere at reducere pesticidforbruget på lerjord, vil den mere pæne opdeling af bedriftstyperne efter jordbonitet betyde, at det bliver lidt dyrere at reducere på bedriftstyperne på lerjord, og tilsvarende billigere på sandjorden end beregnet for Bicheludvalget. For at kunne vurdere hvorledes bedriftstypernes strukturvariable har ændret sig fra 1995/96 til 2001, men også for at kunne vurdere betydningen af ændringer i definitionerne af bedriftstyper, er der blevet beregnet et komplet sæt af data for alle årene fra 1995 til og med 2001. Tabel 3.3 viser regnskabsmateriale og strukturvariable for bedriftstyperne 1996. En sammenligning af tabel 3.3 og det regnskabsmateriale og de strukturvariable der blev beregnet for Bicheludvalget (Ørum 1999, p. 11 tabel 2.3) viser, at det med de nye beregninger har været muligt at placere en langt større del af landbrugsarealet i de specifikke bedriftstyper, dvs. i bedriftstype 01-05 og 07-11. Det ”uspecificerede” areal er således i de nye beregninger reduceret fra ca. 1.200.000 ha til ca. 800.000 ha. Det er især for bedriftstyperne på sandjord at regnskabsgrundlaget er blevet forbedret. For fx planteavl på sandjord (07Pla) er antal regnskaber øget fra 27 til 52, antal bedrifter er øget fra 696 til 1.566 og arealet er øget fra 84.150 ha til 104.700 ha. Til gengæld er det gennemsnitlige jordtilliggende for bedrifter med planteavl på sandjord reduceret fra 121 ha til 66 ha i forhold til beregningerne for Bicheludvalget. Tabel 3.4 viser ændringer i strukturvariable for bedriftstyperne fra 1996 til 2001. Det fremgår eksempelvis af tabellen, at de økologiske bedrifters andel (13Øko) af det samlede landbrugsareal er øget med 4,4 pct. fra knap 1,2 pct. i 1996 til godt 5,5 pct. i 2001. Det største fald i bedriftstypernes andel af det samlede landbrugsareal er sket for kvægbrug på lerjord (05Kvg) og for kvægbrug med lav belægningsgrad på sandjord (10Kvg). Fra at udgøre 6,7 og 20,4 pct. af det samlede landbrugsareal i 1996 udgør de nu kun 5 og 15,5 pct. i 2001, hvilket svarer til reduktioner på henholdsvis 1,8 og 5 pct. For de fleste bedriftstyper er antallet af bedrifter blevet reduceret, mens bedrifternes gennemsnitlige areal er øget. Kun for svinebrug på sandjord (08Svn) og økologiske landbrug (13Øko) er antallet af bedrifter øget fra 1996 til 2001. I gennemsnit for hele landet er bedrifternes areal steget med 14 ha og antal årsværk er steget med 0,1 årsværk pr. bedrift, mens antal husdyr er steget med 0,08 dyre enheder (DE) pr. ha. 3.1.1 DriftsgrensanalyserVed hjælp af Fødevareøkonomisk Instituts Regnskabsstatistik (Serie B) er der for hver bedriftstype blevet estimeret høstudbytter, produktpriser, tilskud og omkostningsstruktur for hver enkelte afgrøde i sædskiftet for kalenderårene 1996 til og med 2001. De højeste udbytter i vårbyg og vinterhvede (67 hkg og 89 hkg pr. ha) er opnået på bedrifterne med sukkerroer (03Suk). Dette skyldes dels, at disse bedrifter generelt er lokaliseret på den bedste landbrugsjord, dels at især vårbyg her har en god placering i sædskiftet. For kartofler gælder det, at de laveste udbytter er opnået på bedrifter på lerjord. De lavere udbytter skyldes formentligt at der netop her dyrkes lægge- og spisekartofler der giver et mindre udbytte end industrikartoflerne. Tabel 3.6 viser produktpriser for salgsafgrøder, konventionelle heltidsbedrifter 2001. Produktpriserne er dels beregnet på grundlag af den fakturerede omsætning for de enkelte afgrøder, dels på grundlag af interne afregningspriser for den del af høsten der er opfodret eller på anden måde er forbrugt på ejendommen. De interne afregningspriser lå typisk på omkring 100 kr. pr. hkg korn indtil sidst i 1990’erne. For årene 1999 til 2000 har prisen v æret ca. 85 kr. pr. hkg opfodret korn. For 2001 er typisk benyttet en pris på 80 kr. pr. hkg korn. Priserne for det internt omsatte korn bliver som oftest bestemt på grundlag af priserne fra Landbrugets Prisudvalg. Det fremgår af tabellen, at frøavlerne (04Frø) har opnået de bedste priser i vårbyg og vinterhvede. Disse bedrifter producerer en stor andel brød- og eksporthvede samt maltbyg og fremavlskorn, samtidigt med at de stort set ikke opfodrer korn af egen avl. At de ikke specialiserede planteavlere på lerjord (01Pla) har fået 10 kr. mere pr. hkg vårbyg end svineproducenterne på lerjord (02Svn) skyldes formentligt, at planteavlerne dyrker en større andel maltbyg og korn til fremavl end svineproducenterne, der til gengæld dyrker en større andel vårbyg til opfodring. Tabel 3.7 viser intern omsætning af salgsafgrøder for konventionelle heltidsbedrifter i 2001. Tabel 3.8 viser udbytter i foderafgrøder for konventionelle heltidsbedrifter 1999-2001. Klik her for at se "Tabel 3.8." Tabel 3.9 viser de estimerede kemikalieomkostninger for konventionelle heltidsbedrifter 2001. Ved fordelingen af kemikalieomkostningerne er der, jf. FØI Regnskabsstatistik Serie B (2003), benyttet en fælles nøgle for hele landet og derfor også for alle bedriftstyperne. Kemikalieomkostningerne er derfor blevet fordelt i et fast forhold afgrøderne imellem. Det fremgår af tabellen, at kartofler, sukkerroer og fodersukkerroer har de største kemikalieomkostninger på mere end 1.000 kr. pr. ha. Det er bemærkelsesværdigt, at de bedrifter der er specialiseret i produktion af sukkeroer også har de laveste kemikalieomkostninger i sukkerroerne. Det kan skyldes, at ukrudtstrykket er lavere på disse bedrifter, men også at de specialiserede sukkerroeavlere bekæmper ukrudtet tidligt og dermed har gode muligheder for at bruge lave doseringer. Klik her for at se "Tabel 3.9." Bedriftstypernes samlede kemikalieomkostninger i 2001 fremgår af den nederst linie i tabellen. For at få et større overblik over udviklingen i bedriftstypernes og det samlede landbrugs kemikalieomkostninger over tid henvises i øvrigt til tabel 3.13. Tabel 3.10 viser dækningsbidrag II for konventionelle heltidsbedrifter 2001. Det fremgår af tabellen, at der er store variationer i dækningsbidrag II fra afgrøde til afgrøde og fra bedriftstype til bedriftstype. Disse variationer skyldes et sammensurium af forudsigelige og uforudsigelige forhold. Her skal blot nævnes pris- og udbyttevariationer, jordtype og årets vejrlig i landsdelene. For en række afgrøder og bedriftstyper er der nogle særligt store negative dækningsbidrag. Kartofler på planteavlsbrug på sandjord (07Pla) er med et dækningsbidrag II på –10.165 kr. et godt eksempel herpå. Én forklaring kan være, at det kun er bedrifterne, der er specialiseret i kartofler (09Kar), der virkeligt kan tjene penge på kartoffelproduktionen. En anden forklaring kan være, at industrikartoflerne i 2001 gav nogle gode priser, mens spise- og læggekartofler det år gav nogle knap så gode priser, jf. tidligere diskussion af produktmikset for kartofler. Klik her for at se "Tabel 3.10." 3.2 Arealanvendelse og måltalÆndringer i bedriftstypernes og landbrugets arealanvendelse kan i sig selv medføre ændringer i det samlede pesticidforbrug. Det vil derfor være relevant at beskrive ændringerne i arealanvendelsen siden basisåret 1995/96 og de tilsvarende ændringer i behovet for pesticider beregnet ved hjælp af pesticidmåltal for 2001. Det skal bemærkes, at arealet med vårsåede afgrøder var særligt stort i 2001. Det kan være en medvirkende årsag til, at det samlede pesticidforbrug, jf. behandlingsindeksopgørelserne og Miljøstyrelsens forbrugsstatistik, var lavere i 2001 end i både 2000 og 2002. Tabel 3.11 viser arealanvendelse for konventionelle heltidsbedrifter 2001. Klik her for at se "Tabel 3.11". De ovennævnte beregninger for pesticidforbrug og måltal vedrører de behandlede arealer. I nogle sammenhænge kan det imidlertid være relevant også at inddrage effekten af de ændringer i arealanvendelsen der øger eller reducerer andelen af ubehandlede arealer, brak og vedvarende græs. Ved at tildele disse ”afgrøder” et måltal på 0 kan der beregnes et korrigeret måltal der udtrykker pesticidbehovet for det samlede landbrugsareal. 3.3 Kemikalieomkostninger og måltalTabel 3.13 viser bedriftstypernes samlede kemikalieomkostninger 1996-2001. Det fremgår af tabellen, at kemikaliomkostningerne for hele landet toppede i 1998 og 1999 (474 kr. og 471 kr. i gennemsnit pr. ha). Fra 1996/97 til 2001/2002 er de gennemsnitlige kemikalieomkostninger steget med ca. 10 pct. Det er i den samme periode den seneste afgiftsstigning på 25 pct. (og 50 pct. for insekticiderne) er gennemført. Dette indikerer, at pesticidforbruget i perioden enten er reduceret med mindst 12 pct. (110 pct./125 pct. = 88 pct.) eller at afgiften ikke er slået fuldt igennem på pesticidpriserne (jf. diskussion i afsnit 2.2). Siden Bicheludvalgets basisår 1995/96 er de samlede kemikalieomkostninger steget mest for kartoffelavlerne (09Kar) og frøavlerne (04Frø) med henholdsvis ca. 145 kr. og 100 kr. pr. ha. For de øvrige bedriftstyper har kemikalieomkostningerne været mere stabile eller ligefrem faldende. Figur 3.1 viser ændringer i landbrugets kemikalieomkostningerne 1996-2001. Det fremgår af figuren, at landbrugets kemikalieomkostninger siden 1997/98, som følge af eller på trods af den sidste afgiftsstigning på pesticider, er steget med mindre end 20 kr. pr. ha. For kartoffelavlerne (09Kar) er kemikalieomkostningerne steget med op imod 100 kr. pr. ha. For de øvrige bedriftstyper er omkostningerne enten uændrede eller reduceret med op til 50 kr. pr. ha. Tages der højde for inflation og den almindelige prisudvikling i samfundet, har der med undtagelse af kartoffelavlerne (Kar09) været tale om et reelt fald i bedriftstypernes og landbrugets kemikalieomkostning fra 1997/98 til 2001. Figur 2.4.

Kilde: FØI Prisstatistik og "Landmandspriser" inkl. afgift, eks. moms, Vejledning Planteværn (1992-2002). Til at belyse sammenhængen mellem kemikaliomkostningerne og behovet for pesticider kan det være nyttigt at beregne kemikalieomkostningerne pr. måltal (BI). Tabel 3.14 og 3.15 viser henholdsvis kemikalieomkostninger pr. måltal (BI) 1996-2001 og relative måltalskorrigerede kemikalieomkostninger 1996-2001. Tabel 3.15 bekræfter at frøavlerne (04Frø) og kartoffelavlerne (09Kar) har oplevet de største stigninger i pesticidomkostningerne selv når der korrigeres for ændringer i arealanvendelsen. Dette indikerer, at pesticidpriserne eller pesticidforbruget er steget mest her. Det største prisfald på pesticider eller den største reduktion i forbruget er derimod realiseret af sukkerroeavlerne på lerjord samt planteavlerne på sandjord. Klik her for at se "Tabel 3.15." |