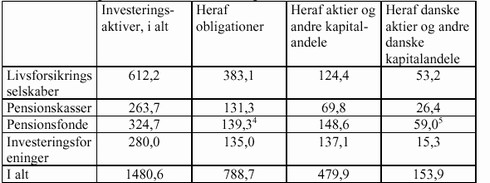

Velfungerende grønne markeder - finansielle aktørers rolle3 Den finansielle sektor og miljø: forundersøgelse3.1 Beskrivelse af den finansielle sektor3.1.1 Aktører i den danske finanssektor 3.1.2 Investeringer i danske aktier 3.1.3 Finansiering – traditionelle vurderinger af risiko og rentabilitet 3.2 Miljøaspekter: rationaler for inddragelse af miljøaspekter i finansieringsvirksomheder 3.2.1 Investeringsstrategier 3.2.2 Empiri: sammenhængen mellem miljøorientering og økonomisk afkast 3.3 Grøn finanssektor – internationalt og i Danmark 3.3.1 Grøn finanssektor - internationalt 3.3.2 Grøn finanssektor i Danmark8 Dette kapitel beskriver overordnet den finansielle sektor, herunder typer af aktører på det danske finansmarked, deres størrelse og betydning ift. dansk erhvervsliv, samt hvilke parametre finansielle aktører traditionelt lægger vægt på i kredit- og investeringsbeslutninger. Dernæst redegøres kort for de rationaler, der har været fremført i bestræbelserne på at udbrede miljøorienteringen i finanssektoren. Sidst i kapitlet skitseres udbredelsen af en grøn finanssektor internationalt og i Danmark. Hensigten med kapitlet er således at tegne den overordnede kontekst for undersøgelsen såvel i form af den internationale debat om bæredygtige investeringer som i form af nøgletræk ved den danske finanssektor. Kapitlet bygger på litteratur og dokumenter samt på indledende interviews med repræsentanter for finanssektoren, herunder aktører med særlig fokus på miljø og etik. 3.1 Beskrivelse af den finansielle sektor3.1.1 Aktører i den danske finanssektor3.1.1.1 Pengeinstitutter 3.1.1.2 Realkreditinstitutter 3.1.1.3 Forsikringsselskaber og pensionskasser 3.1.1.4 Investeringsforeninger Alle oven for nævnte finansielle aktører er reguleret ved lov og underlagt visse begrænsninger, der skal sikre indskydernes midler. Restriktionerne omfatter, afhængig af aktørtype, blandt andet krav om risikospredning og afkastoptimering (pensionskasser og livsforsikringsselskaber). 3.1.1.5 Kapitalformidlingsselskaber mv. 3.1.2 Investeringer i danske aktierI relation til finanssektorens rolle på grønne markeder har det relevans, hvor stor en andel af de samlede investeringsaktiver, der tilflyder danske virksomheder. Investorernes engagement i danske virksomheder har betydning for, hvor stor indflydelse denne del af finanssektoren kan få på grønne markeder. Tabel 3.1:

Kilde: Finanstilsynet. www.ftnet.dk (statistik). Årsrapporter for pensionsfonde. Som det fremgår, er det en relativt lille andel af de institutionelle investorers kapital, der investeres i danske virksomheder. Blot 154 mia. kr. af samlede investeringsaktiver på 1480 mia. kr. tilflyder danske virksomheder. Endvidere viser tabellen, at investeringsforeningerne placerer ni kroner i udenlandske kapitalandele for hver krone, der kommer i danske virksomheder.Det er forventeligt, at danske aktier udgør en relativt lille andel af investorernes porteføljer. Strukturen i dansk erhvervsliv med mange små og mellemstore virksomheder indebærer, at mange virksomheder ikke har eksterne investorer. Hertil kommer, at danske virksomheder pga. dansk økonomis relative størrelse ikke fylder meget i den samlede globale økonomi, hvilket bidrager til at begrænse udbuddet af danske aktier relativt til udbuddet af udenlandske aktier. For vurderingen af danske finansielle institutioners mulighed for direkte at øve indflydelse på danske virksomheder er det derfor nødvendigt at kende den danske finanssektors ejerandel af danske virksomheder. Ifølge en opgørelse fra 1998 ejede de danske finansielle institutioner6 en betydelig men ikke altdominerende andel på 35% af den noterede aktiekapital på Københavns Fondsbørs. Udenlandske investorer ejede i 1998 omkring 28% af den noterede aktiekapital på Københavns fondsbørs, mens husholdninger dels gennem personligt ejede virksomheder, dels i form af aktieinvesteringer fra lønmodtagere mv. ejede 13% af aktierne (Økonomiministeriet: 101). Hertil kommer naturligvis ejerskab i ikke-børsnoterede virksomheder, men disse udgør en beskeden andel af de institutionelle investorers porteføljer. På denne baggrund er det rimeligt at antage, at pengeinstitutterne er en nøgleaktør som den del af finanssektoren, der har bredest kontaktflade til virksomhederne. Gennem kreditgivning kommer pengeinstitutterne i kontakt med de mange unoterede og personligt ejede virksomheder. Dertil kommer, at banksektoren står for en betydelig andel af venturefinansieringen. En undersøgelse viste således, at banksektoren i 1995 stod for over halvdelen af den danske venturekapital, mens det offentlige stod for 22% af venturekapitalen og pensionskasserne for 14% (Økonomiministeriet: 98). De institutionelle investorer må vurderes at spille en rolle primært i forhold til de større, børsnoterede virksomheder. 3.1.3 Finansiering – traditionelle vurderinger af risiko og rentabilitetGenerelt gælder det for enhver form for kreditvurdering og investeringsovervejelse, at den skal afspejle afvejningen mellem krav til afkast og risikovillighed. Finansielle aktørers beslutninger træffes således på baggrund af en afvejning af følgende overordnede faktorer (Fayers): 1. Målsætning: Maksimere forventet porteføljeafkast.

I vurderingen af disse faktorer anvender de finansielle aktører følgende kriterier og informationsgrundlag:

(Finansrådet, 1999: 22) I det følgende gennemgås med udgangspunkt i den internationale debat om bæredygtige investeringer argumenter for at inddrage miljøparametre i risiko- og rentabilitetsvurderinger. 3.2 Miljøaspekter: rationaler for inddragelse af miljøaspekter i finansieringsvirksomhederDen internationale bevægelse for at øge finanssektorens engagement i bæredygtige virksomheder bygger på to sæt af argumenter for at inddrage sociale og miljømæssige aspekter i finansieringsvirksomhed: det ene er en etisk drevet tilgang til at fokusere på bæredygtig udvikling, det andet er økonomisk motiveret. De to sæt af argumenter eller motivationsfaktorer er ikke gensidigt udelukkende. Den etiske tilgang repræsenteres blandt andet ved FN, som internationalt har slået til lyd for, at virksomheder, herunder finansvirksomheder, har medansvar for at sikre en bæredygtig udvikling. FN’s Miljøprogram (UNEP) har således indgået et offentlig-privat partnerskab Finance Industry Initiatives med aktører inden for finanssektoren med henblik på at skabe opmærksomhed men også konkrete finansielle instrumenter, der kan skabe kapital til socialt og miljømæssigt bæredygtige virksomheder (UNEP). Sideløbende med den etiske tilgang har dele af finanssektoren udviklet et sæt økonomiske argumenter for at investere i virksomheder, der opererer ud fra bæredygtighedsprincipper, herunder ikke mindst miljømæssig bæredygtighed. De økonomiske argumenter kan inddeles i henholdsvis negative og positive drivkræfter (se bl.a. Blum, Blumberg and Korsvold: 12). De negative drivkræfter er relateret til finansielle risici: virksomheder, der ikke overholder miljølovgivningen eller som på anden vis udviser uforsvarlig adfærd i forhold til miljøet og risikerer at pådrage sig erstatningsansvar, indebærer en risiko for det finansielle engagement. Risikoaversion tilsiger således finanssektoren at være opmærksom på og eventuelt stille krav til virksomheders miljøforhold. Men i den internationale finanssektor er der i stigende grad også fokus på miljøaspekternes potentiale som positiv drivkraft (environmental drivers). Argumenterne er, at virksomheder, der er på forkant med miljøforhold i produktionog produkter, kan opnå konkurrencefordele (early mover effect), og at de kan realisere besparelser i kraft af ressourceoptimering. Ofte vil sådanne virksomheder være på forkant med ny teknologi, blandt andet fordi opmærksomheden på miljøforhold skaber innovation. Disse faktorer viser sig på bundlinien og smitter af på værdien af virksomhedernes aktier. Ligeledes betragtes miljøledelse af nogle som en vigtig indikator på god ledelse (for en detaljeret gennemgang af disse argumenter, se bl.a. Porter, Blum et al., UBS Warburg og Fayers). I henhold til de kriterier, der traditionelt inddrages i finansieringsbeslutninger, jf. foregående afsnit, kunne negative miljøfaktorer inddrages i analysen af indre vilkår, mens eventuelle miljørelaterede markedsfordele kan analyseres under punktet ydre forudsætninger. Endelig kunne miljøstyringsfaktorer med fordel inddrages i analysen af styring og måling eller indre vilkår. 3.2.1 InvesteringsstrategierDe investorer, der inddrager miljømæssige aspekter i deres investeringsporteføljer, benytter forskellige strategier (UBS Warburg).

3.2.2 Empiri: sammenhængen mellem miljøorientering og økonomisk afkastDele af finanssektoren finder, at investeringer efter bæredygtige principper nødvendigvis må indebære, at investor må ofre afkast. Argumentet er blandt andet, at sådanne investeringer indsnævrer investeringsuniverset og dermed risikospredningen, ligesom man ikke nødvendigvis vil kunne investere i de virksomheder, der har det bedste afkast (UBS Warburg:13). Som nævnt ovenfor er der imidlertid også aktører i finanssektoren, der argumenterer for, at virksomheder med en bæredygtig orientering i det lange løb vil klare sig bedre økonomisk end virksomheder, der ikke handler bæredygtigt, dels fordi de undgår finansielle risici, dels fordi de kan realisere besparelser og opnå markedsfordele ved at være på forkant med udviklingen. Sådanne argumenter har fundet empirisk underbygning internationalt, idet større internationale fonde med etisk/bæredygtighedsfokus har klaret sig bedre end markedsgennemsnittet, eksempelvis Domini Social Equity Fund. Ligeledes har index som Dow Jones Sustainable Group Index præsteret markant bedre end Dow Jones Group Index(Kasemir et al). Studier på tværs af fonde og virksomheder har også fundet, at bæredygtige investeringer giver overgennemsnitlige afkast7. Men de bæredygtige investeringsfonde og index har haft svært ved at holde forspringet siden aktiemarkedet begyndte sin nedadgående kurve i 2000. UBS Warburg, der gennemgår en række studier af sammenhængen mellem etisk/bæredygtige investeringskriterier og afkast, påpeger, at når de etiske investeringsfonde tidligere klarede sig bedre end markedet, skyldtes det, at deres investeringer var koncentreret i højvækstsektorer som teknologi og service, dvs. sektorer der klarede sig godt i markedets optur (p.13-14). De overgennemsnitlige afkast skyldtes således snarere porteføljernes sektorsammensætning end deres bæredygtige orientering, argumenterer UBS Warburg. Nedgangen i disse sektorer afspejler sig således også i de bæredygtige fonde og index, som de sidste par år i mange tilfælde har klaret sig dårligere end markedsgennemsnittet. UBS Warburg argumenterer endvidere med henvisning til finansiel teori, at miljøvenlige – eller andre særlige - investeringsstrategier på sigt ikke vil kunne give afkast bedre end markedet. Under antagelse om et efficient finansmarked, vil markedsporteføljen repræsentere den optimale porteføljesammensætning, og enhver undergruppe af denne portefølje, eksempelvis en portefølje bestående af bæredygtige aktier, vil i det lange løb klarere sig dårligere end en portefølje udvalgt blandt alle papirer (UBS Warburg: 12-13). På baggrund af gennemgangen af større internationale undersøgelser konkluderer UBS Warburg således, at investeringer efter miljømæssige kriterier ikke koster noget på afkastet, men der er på nuværende tidspunkt heller ikke belæg for at konkludere, at miljøvenlige investeringer skulle være mere rentable end andre typer af investeringer (2002: 14). 3.3 Grøn finanssektor – internationalt og i DanmarkDette afsnit opridser udbredelsen af bæredygtig investeringspraksis internationalt såvel som i Danmark. 3.3.1 Grøn finanssektor - internationaltInternationalt er det især i USA og England, der har været på forkant med bæredygtig investeringspraksis med et stort antal investeringsfonde, der anvender forskellige grader af bæredygtige investeringsprincipper. I USA blev i 2001 godt US$2 billioner investeret af fonde med et socialt bæredygtigt fokus, herunder miljø. Det svarer til godt 10% af alle aktiver i professionelle investeringsfonde i USA (Social Investment Forum). Det er dog langt fra alle disse midler, der investeres efter miljøkriterier; mange fonde er fx. kirkeligt baserede og anvender mere overordnede negative screeningskriterier som tobak og våben. I England var der i 1998 67 fonde, der investerede efter bæredygtighedsprincipper. I alt havde disse fonde aktiver for 4,6 mia. euro. Sverige havde på europæisk plan næstflest fonde, 42 med tilsammen 1,3 mia. euro (UBS Warburg: 9). I alt er der omkring 220 sådanne fonde i Europa, hvilket er en kraftig stigning fra de 26 fonde, der var registreret midt i 1980erne. Hertil kommer, at flere større europæiske banker med bl.a. tyske Dresdner Bank og norske Storebrand (jf. Bilag A) er gået i spidsen for at udvikle bankers opmærksomhed på miljøfaktorernes betydning. 3.3.2 Grøn finanssektor i Danmark83.3.2.1 Investorer Blandt de institutionelle investorer har to pensionskasser oprettet egentlige miljøpuljer, hvor medlemmerne kan vælge at placere deres midler. LDs miljøpulje er to år gammel og havde pr. september 2002 en formue på ca. 461 millioner kr. (jf. rapporten om Grøn Markedsøkonomi). Herudover har en række investeringsforeninger oprettet afdelinger med miljøfokus, dvs. investeringer enten i teknologiudvikling eller i miljøvenlig produktion. I alt er der 6 investeringsforeninger med tilsammen 8 sådanne afdelinger. Tilsammen rådede disse afdelinger i efteråret 2002 over en formue på knapt 421 mill. kr. (Finanstilsynet). I vurderingen af betydningen af de danske fonde skal det endvidere påpeges, at en stor andel af kapitalen i de bæredygtige puljer investeres i udenlandske aktier, blandt andet fordi de danske investeringsforeninger må forlade sig på internationale analysefirmaer, da de ikke selv har ekspertise på miljøområdet. Og kun ganske få danske virksomheder indgår i de internationale indeks. Endelig er der enkelte venturekapitalfonde med miljøteknologi eller miljøvenlig produktion som fokus. Den bedst kendte er Invest Miljø, der blev stiftet i 1990 og blandt andet ejes af en række pensionskasser. Endvidere oprettede BankInvest i 2002 en venturefond målrettet energisektoren, P/S BI New Energy Solutions. Tilsammen råder de to selskaber over knapt 0,5 mia. kr. Det offentlige spiller som nævnt også en væsentlig rolle i venturefinansieringen. VækstFonden er en finansieringsvirksomhed i det danske erhvervsfremmesystem under Erhvervs- og Økonomiministeriet. Fonden tilvejebringer finansiering til projekter i små og mellemstore virksomheder. Der finansieres både direkte i virksomheder og i målrettede ventureselskaber. Udover det lovbestemte stilles der ikke specifikke krav til ansøgernes adfærd på miljøområdet – miljø betragtes som en faktor i kreditvurdering på linje med en række andre. I Vækstfondens portefølje indgår flere virksomheder, der beskæftiger sig med miljørelateret teknologi (www.vaekstfonden.dk). 3.3.2.2 Banker Blandt de større danske banker har Nordea Bank igangsat et arbejde med i højere grad at inddrage bæredygtighedskriterier i sin udlånsstrategi. Endvidere har Den Nordiske Investeringsbank (NIB) en særlig pulje for miljølån. Disse defineres i denne sammenhæng som lån til investeringer, der mindsker udslip eller forhindrer spredning af udslip. Der gives både lån til indirekte miljøinvesteringer (biobrændselsanlæg, vindkraft, miljøforbedrende teknologi mv.) og til direkte miljøinvesteringer (affaldshåndtering, røgrensning mv.). Både private og offentlige projekter kan opnå lån – der kan bevilges langfristede lån med lånetider på op til 25 år til f.eks. kommunale rensningsanlæg. I 2001 udgjorde miljølån ca. 13% (1,4 mia. euro) af bankens totale udestående lån og garantier. Heraf er 79% nordiske og 21% internationale projekter. Sverige og Finland tegner sig for størstedelen af de nordiske lån. I øvrigt gennemgår alle bankens øvrige låneansøgninger en miljøvurdering. Alle ansøgninger klassificeres efter deres miljømæssige konsekvenser og miljøkonsekvensvurderes på baggrund heraf. Betragtes en ansøgning som miljømæssig uacceptabel, ydes der ikke lån (http://annual.nib.int/verksamheten/miljon.html). 3.3.2.3 Sammenfatning

3 Bogført værdi, hvor intet andet er anført 4 Opgørelsen over obligationer, kapitalandele og danske kapitalandele er eksklusiv Den midlertidige Pensionsopsparing og den Særlige Pensionsopsparing 5 For ATP opgjort i markedsværdi pr. 31.12.2001. Bygger på årsrapporter for hhv. LD og ATP. 6 Livs- og pensionsforsikringsselskaber, pensionsfonde og -kasser 7 Se UBS Warburg for en gennemgang af studier 8 For en detaljeret gennemgang henvises til regeringens rapport om Grøn Markedsøkonomi. |