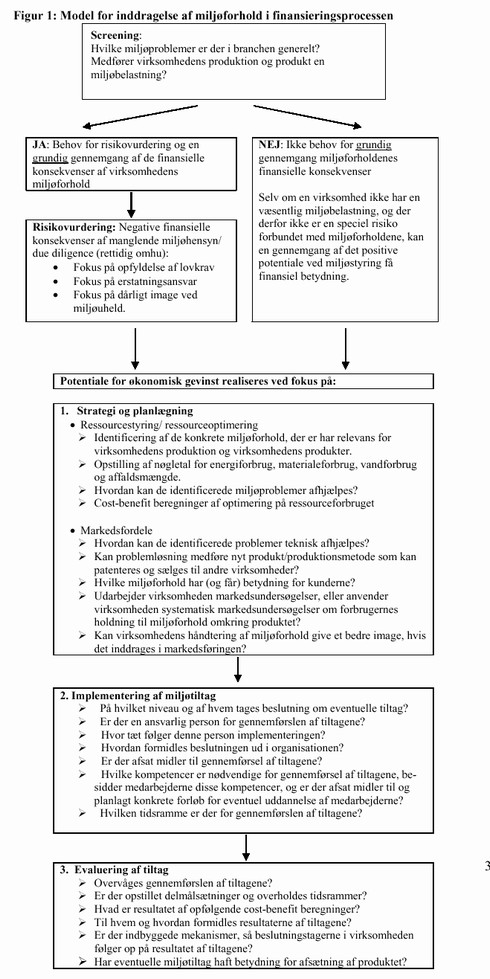

Velfungerende grønne markeder - finansielle aktørers rolleBilag A: ModelIndledningKriterier for kreditvurdering og investeringsovervejelser Erfaringer med inddragelse af retningslinier for information om miljøhensyn Model for inddragelse af miljøfaktorer i finansiering IndledningUdarbejdelsen af en model for, hvordan finansieringssektoren kunne inddrage miljøhensyn i kreditvurdering og investeringsbeslutninger, tager udgangspunkt i eksisterende litteratur om kapitalmarkedet generelt og mere konkret om de specielle forhold på det danske kapitalmarked. Ligeledes vil både nationale og internationale undersøgelser om betydningen af miljøhensyn i den finansielle sektor ligge til grund for udarbejdelsen af modellen. Endvidere suppleres med informationer fra nærværende undersøgelse. Målet er at skabe en konsistent, men fleksibel metode, hvormed finanssektoren på en formaliseret måde kan inddrage miljøhensyn i den økonomiske vurdering. Kriterier for kreditvurdering og investeringsovervejelserTraditionelt træffer finanssektoren beslutninger om lån og investering efter en afvejning af risiko og afkast. I analysen heraf indgår en række informationer om risikostruktur og rentabilitet i den aktuelle virksomhed, herunder virksomhedens historiske resultat, nøgletal vedrørende indtjening, likviditet og soliditet, ydre forudsætninger som markedsmuligheder og indre vilkår som fx. ledelsesforhold, jf. kapitel 3. Finanssektoren skal derfor have adgang til relevante informationer på en systematisk måde og i et brugbart omfang for at kunne foretage sine kreditvurderinger og investeringsovervejelser. Dette gælder også for finanssektorens inddragelse af de økonomiske konsekvenser af miljøforhold. I internationale finanskredse tages der udgangspunkt i, at finanssektoren har behov for let adgang til objektive og standardiserede informationer om virksomhedernes miljøforhold for at mindske risikoen ved investeringen og sikre en bedre prisfastsættelse af kapital (se fx. Fayers: 70). Internationale bestræbelser på at udfylde dette informationsbehov rettes mod at udvikle redskaber, der systematiserer og standardiserer information om virksomheders miljøforhold, samt mod at forklare hvordan dette informationsflow kan få betydning for virksomhedernes miljøstrategier. Erfaringer med inddragelse af retningslinier for information om miljøhensynEn del af forsøgene på at systematisere informationer om virksomhedernes miljøforhold har taget udgangspunkt i udarbejdelsen af forskellige typermiljøindikatorer, som kan kvantificere og synliggøre bestemte miljøforhold i den enkelte virksomhed. Indikatorer for virksomhedernes miljøpræstation omfatter “quantitative and qualitative information that allow the evaluation, from an environmental point of view, of company effectiveness and efficiency in the consumption of resources” (EEA: 29). Disse indikatorer bruges af nogle finansielle aktører til at rangordne virksomheder over for hinanden for derved på en systematisk måde at vurdere virksomhedernes relative formåen på de udvalgte miljøparametre. Overordnet set kan man opdele de forskellige rangordningsmetoder i fem hovedkategorier, som er afhængige af, hvilke konkrete indikatorer der anvendes. De fem kategorier af rangordningsmetoder er: 1. Enkeltemner, f.eks. giftudledning, 2. Miljøansvar og overholdelse af lovgivning, 3. Miljøeffektivitet og ressourceforbrug, 4. Miljøetiske emner og 5. Miljøsikkerhed og risikohåndtering (EEA: 59). To rangordningsmetoder, der falder ind under kategorien om miljøeffektivitet og ressourceforbrug, vil her blive præsenteret. Begge metoder er et udtryk for, hvordan miljøindikatorer kan bruges af finanssektoren i en investeringssituation. Det norske forsikringsselskab Storebrand startede i 1996 investeringsafdelingen “Storebrand Global WWF”, der inddrager hensyn til både miljøeffektivitet og menneskerettigheder samt økonomiske hensyn i investeringsovervejelserne. Storebrand anvender et ’best in class’ rangordningssystem, hvor kun de højst rangerende virksomheder på udvalgte indikatorer kan indføjes i investeringsporteføljen. Rangordningssystemet for miljøeffektivitet inddrager indikatorer for global opvarmning, ozonnedbrydning, råstofeffektivitet, udledning af giftige stoffer, energiintensitet, vandforbrug, miljøansvar og miljøstyring i sin bedømmelse af virksomhederne (www.storebrand.com). Den anden rangordningsmetode, der her skal nævnes, er Dow Jones Sustainability Index (DJSI). DJSI er ligeledes et ’best in class’ indeks, der inkluderer de 10% af virksomhederne fra hver branche på det normale Dow Jones indeks, som scorer højst på en række indikatorer om sociale og miljømæssige forhold i virksomhederne. Disse virksomheder bliver herefter rangordnet på DJSI efter økonomisk formåen, som på det oprindelige Dow Jones indeks. Omkring 200 virksomheder er på listen (EEA: 61). Det er frivilligt for virksomhederne, om de ønsker optagelse på dette indeks. Ansøgning til optagelse på indekset foregår via et spørgeskema om virksomhedens forhold. ’Sam Research Inc.’ står for bearbejdningen af de oplysninger, virksomhederne har givet i spørgeskemaet, og vurderer herefter, hvilke virksomheder der skal være med på indekset, og hvilke der ikke skal (http://www.sustainability-indexes.com/assessment/pdf/Questionnaire.pdf). Kriterierne, som virksomhederne rangordnes efter for optagelse på Dow Jones indekset, kan opdeles i fem principper om ’bæredygtighed’. For det første rangordnes der efter et teknologiprincip, hvor brug af innovativ teknologi i virksomhederne til effektivitetsforbedring scorer højt. For det andet bedømmes der efter et styringsprincip, der bedømmer virksomheden i forhold til corporate governance, ledelseskultur og virksomhedskultur. For det tredje anvendes et aktionærprincip om forholdet til aktionærerne, hvor der bliver lagt vægt på en langsigtet økonomisk strategi. Det fjerde princip betegnes som et industri/brancheprincip, hvor virksomhedens evne til at påvirke de øvrige virksomheder i branchen mod en bæredygtig produktion ved at være et forbillede vægtes højt. Det femte og sidste princip, virksomhederne rangordnes efter, er et samfundsprincip. Høj score i forhold til dette princip gives til virksomheder, der reagerer på sociale, demografiske og kulturelle ændringer med det formål at opnå varige og holdbare løsninger (EEA: 61).Den systematiserede klassificering af virksomhederne ved hjælp af. indikatorer for miljøpræstationer er blevet kritiseret for at have for brede målgrupper og for ikke at være tilstrækkelig specifik i forhold til det informationsbehov, de enkelte aktørgrupper har. Indikatorerne er rettet mod både de mange forskellige former for finansielle aktører, mod offentlige indkøbere, mod forbrugerne generelt osv. Dermed er indikatorerne blevet både for generelle og for omfattende og derfor mindre anvendelige for finanssektoren i deres konkrete fastsættelse af værdierne i virksomhederne. Det Europæiske Miljøagentur problematiserer indikatorernes generelle karakter: “This generality could be one of the causes for the low acceptance by the financial community, as the various dimensions of the systems do not seem relevant to specific audiences within the financial community” (EEA: 63). Den danske fFinanssektor har tidligere opstillet retningslinjer for inddragelse af miljøhensyn i finansieringsprocessen og indsamling af relevante informationer om miljøforhold. I 1996-97 udarbejdede Finanssektorens Uddannelsescenter en Miljøhåndbog, der opstillede retningslinjer for inddragelse af en lang række helt konkrete og specifikke miljøhensyn. Retningslinjerne tog udgangspunkt i den gældende lovgivning. Samtidig udbød uddannelsescentret et kursus i benyttelsen af håndbogen. Der var begrænset interesse for kurset, og efter to kursusforløb måtte uddannelsescentret lukke kurset igen. Tilkendegivelserne fra brugerne af håndbogen var, at den lange checkliste med retningslinjer var for detaljeret og dermed ikke kunne bruges i det daglige praktiske vurderingsarbejde. Ydermere betød udviklingen i lovgivningen, at reglerne, som retningslinjerne var opstillet i forhold til, løbende blev ændret, hvilket meget hurtigt forældede Miljøhåndbogens retningslinjer (interview). Denne undersøgelse har også vist, at finanssektoren ikke efterspørger specifikke og detaljerede retningslinjer. Vurderingen af store virksomheder i mere miljøtunge brancher bør nok bygge på et præcist redskab, men finanssektorens relationer til de mange mellemstore og mindre virksomheder præges af en dialogbaseret og mindre formaliseret vurderingsprocedure. Det er derfor nødvendigt, at en model for inddragelse af miljøfaktorer får en mere overordnet og fleksibel form, så modellen kan bruges af et bredere udsnit af virksomheder på tværs af virksomhedsstørrelse, branche og skiftende lovgivning. Model for inddragelse af miljøfaktorer i finansieringNogle finansinstitutioner, ikke mindst de større, har egne retningslinier, modeller og manualer for inddragelse af miljøhensyn i finansieringsanalyser. Den model, der skitseres her, har derfor primært som målgruppe de banker og investorer, der kun i begrænset omfang eller slet ikke anvender miljørelaterede retningslinier i deres vurderingspraksis. Modellen angiver en overordnet metode for inddragelse af miljøfaktorer under hensyn til, at specifikke forhold vil være afhængige af brancher, geografi mm. Det skal fremhæves, at en vurdering af miljøforhold i relation til nogle virksomheder kun vil have marginal betydning. For en del virksomheder gælder det, at virksomhedens produktion og produkt ikke har nogen miljøbelastning af betydning, og en meget grundig gennemgang af disse virksomheders miljøforhold vil derfor ikke være frugtbar. Mange servicevirksomheder og detailhandlende vil kun i begrænset omfang være direkte berørt af problemstillinger om miljø. I modellen indleder finansieringsinstitutionen derfor enhver sag med en screening af virksomhedens miljøforhold, hvor såvel negative som positive forhold kan have betydning. Herefter afgøres det, hvor grundigt miljøforholdene i virksomheden skal gennemgås. Figur 1.

Modellen opstiller rammer for en bred inddragelse af miljøhensyn, hvilket gør den til et fleksibelt værktøj og et realistisk udgangspunkt for finanssektorens inddragelse af miljøhensyn i finansieringsanalyserne. Selv om modellen er fleksibel, fokuserer den alligevel på de specifikke aspekter af miljøhensyn, der har økonomisk betydning og dermed betydning for finanssektoren. Indikatorerne giver et signal om, hvordan miljøhensyn kan inddrages i virksomhedsstrategien og giver virksomhederne mulighed for selv at vælge, i hvor høj grad det giver mening for virksomheden at inddrage miljøhensyn. Modellen er målrettet de finansieringsinstitutioner, der har behov for en retningsangivelse i forhold til at inddrage miljøfaktorer i deres vurderinger. Hvis finansinstitutionern konsekvent benytter modellen i deres vurderinger, forventes det, at virksomhederne også vil begynde at rapportere den type informationer. Hvis informationerne om miljøforhold fra virksomhederne kunne samles, løbende opdateres og gøres let tilgængelige for de finansielle aktører i en form for database, vil mange finansieringsvirksomheder kunne øge deres fokus på miljøfaktorer, og en selvforstærkende proces vil være i gang. |