Miljø og forbrugeradfærd4 Erfaringer omkring miljø og forbruger-adfærd fra forskningsverden4.1 Udviklingstendenser4.2 Miljø som værdiparameter 4.2.1 Forbrugerne er mindre villige til at betale ekstra for miljøvenlige produkter 4.2.2 Natursyn og værdier 4.2.3 Nye livsstilsværdier i Norden 4.3 Segmentering af forbrugerne efter miljøbevidsthed og miljøindsats 4.3.1 Segmenteringsmodel I 4.3.2 Segmenteringsmodel II 4.3.3 Segmenteringsmodel III 4.3.4 Andre segmenteringsmodeller 4.3.5 Dilemmaer ved segmenteringsmodeller 4.4 Miljøviden og holdninger 4.4.1 Informationsadfærd 4.5 Miljøadfærd 4.5.1 Borgernes aktive miljøhandlinger 4.5.2 Markedsandelen af økologiske produkter 4.5.3 Forbrugernes køb af økologiske produkter 4.5.4 Købsmotiver 4.5.5 Produktspecifikke købsmotiver 4.5.6 Købsbarrierer 4.6 Hovedpointer fra forskningsverden Erfaringerne omkring miljø og forbrugeradfærd bygger dels på litteraturstudie dels på en række interview med centrale personer. Intentionerne omkring miljø og forbrugeradfærd har været at samle et pluk af eksisterende erfaringer for, hvordan miljø har indgået i købssituationen for forbrugerne i forbindelse med forskellige undersøgelser og kampagner. Der er sat fokus på, hvilke parametre der er anvendt eller har været fokus på i kampagnen eller undersøgelsen, og hvad reaktionen eller effekten har været hos forbrugerne. Opsamlingen her kan betragtes som et idékatalog over erfaringer. Der er ikke tale om en fyldestgørende dækning af eksisterende litteratur og kampagner, idet det ikke er muligt inden for projektets rammer. Der er derimod tale om en præsentation af erfaringer fra en bred kreds af aktører. I undersøgelsen er der indhentet erfaringer fra følgende aktørgrupper:

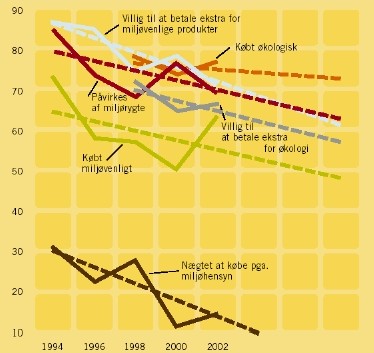

Erfaringerne fra forskningsverden er beskrevet i dette kapitel, mens erfaringerne fra de øvrige aktører er samlet i kapitel 5. I de to kapitler er essensen trukket sammen fra de forskellige undersøgelser og kampagner, der indgår fra hver aktørgruppe. Der er i bilagene en uddybende redegørelse og gengivelse af de mest centrale litteraturundersøgelser og kampagner. Fordelen ved at præsentere erfaringerne ud fra en aktørtilgang er, at der opnås en skelnen mellem forskellige interesser med hensyn til påvirkning af forbrugeradfærd i forhold til miljøindsatsen. Det betyder til gengæld, at fx forbrugerrettede kampagner behandles både under afsnit 5.2: Erfaringer fra detailhandel og dagligvareleverandører og under afsnit 5.3: Erfaringer fra myndigheder. Enkelte steder er erfaringer fra en kilde nævnt under en anden aktørgruppe end dér, hvor den reelt hører til, hvis det indholdsmæssigt har relation til det behandlede tema. I de afsnit, hvor det er tilfældet, er det klart anført, at en reference hører under en anden aktørgruppe. Det gælder fx for en undersøgelse om værdier og livsstil i de nordiske lande, som analyseinstituttet ACNielsen AIM har gennemført, der medtages under omtale af værdier i afsnit 4.2.3: Nye livsstilsværdier i Norden. Resultaterne fra de forskellige undersøgelser stemmer ikke altid overens. Det har ikke inden for dette projekts rammer været muligt at gå i dybden med forskellene – ud over blot at konstatere, at de er der. I dette kapitel præsenteres erfaringer om miljø og forbrugeradfærd fra forskningsverden. Fra forskningsverden er medtaget erfaringer fra nogle mere overordnede undersøgelser, som dels analyserer danskernes værdier i perioden fra starten af 1980erne og frem til årtusindskiftet, dels analyserer danskernes naturopfattelse sammenholdt med deres engagement i miljøspørgsmål. Disse undersøgelser og analyser er suppleret med en helt ny undersøgelse fra analyseinstituttet ACNielsen AIM fra efteråret 2002 om værdier i de nordiske lande. I kapitlet indgår desuden to forskningsanalyser, der er mere fokuseret og målrettet miljøhensyn i relation til indkøb og forbrugeradfærd. Analyserne behandler foruden værdier også forbrugernes viden og holdning til miljø som parametre for deres miljøvalg ved indkøb og andre miljøhensyn i dagligdagen. Begge undersøgelser har særlig fokus på indsatsen omkring økologiske fødevarer. Endelig er der medtaget andre undersøgelser, som omhandler forbrugernes holdninger og adfærd, selvom de reelt falder under andre aktørgrupper. Det gælder undersøgelser fra Danmarks Statistik, fra Institut for Konjunktur-Analyse, fra Økologisk Landsforening (tidligere Økologisk Landscenter) og fra Grøn Information (nu Informationscenter for Miljø og Sundhed). 4.1 UdviklingstendenserDen grundlæggende udviklingstendens kan karakteriseres af tre forhold i Bente Halkiers afhandling: “Miljø til daglig brug”1. Det ene er, at forbrugernes anskaffelse, brug og bortskaffelse af varer og tjenester forurener og overforbruger ressourcer på grund af det relativt høje materielle niveau i vores levemåde. Det andet forhold er, at forbrug i vores samfund ikke længere kun har at gøre med at dække eksistentielle behov, men også med at udtrykke sig socialt og kulturelt. Det tredje forhold er, at samfundsudviklingen og den offentlige debat siden midten af 1980erne har været præget af, at den enkelte borger er tillagt et medansvar for at løse miljøproblemerne. Den enkelte tillægges et ansvar for at lægge sine forbrugsvalg og hverdagsvaner om i mindre miljøbelastende retning. Økologisk Landsforening2 angiver også nogle andre betydende forhold omkring både samfunds- og markedssituationen for de økologiske produkter. De peger på, at størstedelen af de normdannende aktører, dvs. “det offentlige”, de politiske partier, interesseorganisationer og medier, gennem halvfemserne i mere eller mindre grad har været for den økologiske fødevareproduktion. Det har været positivt for normdannelsen og for afsætningen. Især mediernes fokusering på miljøskandaler og madforårsagede sygdomme har haft positiv indflydelse på salget af de økologiske fødevarer. Mediernes dækning af snyd med den økologiske produktion har modsat haft en negativ effekt, som dog angives at være begrænset. Økologisk Landsforening vurderer, at fra slutningen af halvfemserne er pressen blevet mere kritisk over for økologien, og at der generelt fokuseres mindre på emnet. Dette kombineret med, at økologien ikke længere er prioriteret højt på den politiske dagsorden, vurderes at være medvirkende årsag til, at salget af økologiske varer nu er stagneret. Økologisk Landsforening angiver også, at samfundets positive økonomiske udvikling må formodes at have en positiv effekt på salget af de økologiske fødevarer, idet den øgede velstand har betydet, at mange har fået deres materielle behov dækket og dermed større overskud til at søge at få opfyldt andre værdier via deres forbrug. 4.2 Miljø som værdiparameterI perioden fra 1980erne og frem til 2001 er der sket et skifte i fokus i, hvilken værdimæssig betydning som miljø og bekæmpelse af forurening har for borgerne. Der er stor enig i undersøgelserne om, at der frem til slutningen af 1980erne eller midten af 1990erne har været et forøget fokus på miljø hos store dele af befolkningen. De fleste peger på, at der derefter igen er sket i fald, hvilket bl.a. ses af en mindre villighed til personlige økonomiske “ofringer” for miljøindsatsen, herunder at betale mere for de økologiske fødevarer. Det bemærkes dog, at en modvilje til økonomiske ofre kan være et udtryk for, at befolkningen er af den opfattelse, at der findes andre midler, som er bedre egnede til forureningsbekæmpelse end øgede økonomiske midler. 4.2.1 Forbrugerne er mindre villige til at betale ekstra for miljøvenlige produkterViljen til at betale lidt mere for de økologiske produkter er steget lidt i perioden fra 1991 til 19993, mens den siden er faldet lidt igen4. Det er de mest grønne segmenter (se afsnit 4.3: Segmentering af forbrugerne efter deres miljøbevidsthed og indsats), der er parate til at betale ekstra for de økologiske fødevarer. Institut for Konjuntur-Analyse peger på, at det kun er en meget lille andel (20%), der er villige til at betale mere end 20% ekstra for de økologiske produkter. Mens 65-70% er villige til at betale mellem 5-10% ekstra for de økologiske fødevarer, vil 17% slet ikke betale mere5. En af de nyeste undersøgelser af forbrugernes villighed til at betale mere for miljøvenlige og økologiske produkter er en analyse udarbejdet af Scanad Research A/S om danskernes holdninger til og forbrug af miljøvenlige og økologiske produkter 6. Analysen bestod af telefoninterview med 296 respondenter i september 2002. Ca. 2/3 af respondenterne var kvinder. Det forklares med, at analysen er gennemført blandt de personer, der oftest foretager indkøb af dagligvarer i den pågældende husstand. Den aldersmæssige og geografiske fordeling afspejler nogenlunde befolkningens fordeling generelt. Forbrugerne er i aftagende grad villige til at betale mere for økologiske og miljøvenlige produkter. Og dem, der er villige til at betale ekstra, vil kun betale et ganske lille beløb ekstra for disse varer. Forbrugerne vil gerne købe miljøvenligt og økologisk, men de har ikke opfattelsen af, at de miljøvenlige og økologiske produkter giver dem mere for pengene. Derfor er de ikke villige til at betale ekstra for disse produkter. Figur 4.1 viser udviklingen i perioden fra 1994-2002. Der er angivet tendenslinier, som viser, hvordan tendensen udvikler sig over tid. Som det fremgår af figuren, går det tilbage for både økologien og miljøet som drivkraft i beslutningsprocesser.

Figur 4.1: Figur 4.2 viser, at blandt de respondenter, der godt vil betale ekstra for et miljøvenligt produkt, er langt hovedparten dog ikke villige til at betale mere end 5-10% mere. I forhold til tidligere undersøgelser er procentdelen, som forbrugerne er villige til at betale mere for et miljøvenligt produkt, faldet markant.

Figur 4.2: Figur 4.3 viser den tilsvarende tendens for de økologiske produkter. Selvom der stadig er mange, der vil betale ekstra for økologiske produkter, er niveauet faldet med ca. 6% fra 1998 til 2002. I 1998 var der således ca. 72%, der var villige til at betale ekstra for et miljøvenligt produkt mod kun 66% i 2002. I forlængelse af dette ses desuden, at de forbrugere, der er villige til at betale ekstra, ikke vil betale alt for meget ekstra for økologiske produkter. Hovedparten af respondenterne er således kun villige til at betale 5-10% ekstra for et økologisk produkt.

Figur 4.3: 4.2.2 Natursyn og værdierI overvejelserne om, hvad der motiverer borgerne til en miljøindsats, indgår sonderinger af, hvorvidt forskellige natursyn fører til forskellige værdier og dermed indsatser for miljøet. I en undersøgelse til at karakterisere miljøengagementet er angivet 4 forskellige natursyn7:

I undersøgelsen karakteriseres de tre første som et naturvenligt (positivt) natursyn, og det fjerde som et negativt natursyn. Resultatet af undersøgelsen, som omfattede 1.204 personer i Danmark, er, at der er langt flere med et positivt natursyn end med et negativt. Dette støttes af, at 7 ud af 10 danskere oplever at have en tæt tilknytning til den danske natur. Der er ikke fundet nogen fælles miljøopfattelse, som knytter an til fx et bestemt natursyn, og kun få identificerer sig med et bestemt natursyn. Det afspejler, at der snarere er tale om dels flere samtidige opfattelser og værdier i forhold til at tage miljøhensyn, dels at forskellige natursyn kan vægtes forskelligt i forskellige sammenhænge. For at tage et eksempel fra en af undersøgelserne, så kan det være umuligt at afgøre, om man som forbruger vælger at købe økologiske æg af hensyn til dyrevelfærd (zoocentrisme), af hensyn til egen sundhed eller smag (antropocentrisme) eller af hensyn til økologisk produktionsform (økocentrisme). Nogle mennesker vil gøre det ud fra ét hensyn, andre en kombination, hvor man ikke kan sige, at den ene begrundelse nødvendigvis udelukker en anden. Konkrete nyere undersøgelser af købsmotiver for bl.a. økologiske fødevarer peger dog på, at danskerne er gået fra de bredere miljøhensyn til en kombination af mere egoistisk prægede motiver med primært fokus på egen sundhed og andre motiver bl.a. dyrevelfærd og gensplejsning8. I undersøgelser af befolkningens bevægelser omkring miljøværdier9 anføres det, at man bør være opmærksom på, at folks tendenser i besvarelser i surveyundersøgelser snarere er labile end stabile. Det forklares bl.a. med, at folk ikke altid ved præcist, hvad de svarer på. Der er fundet et stort overlap mellem dem, som i undersøgelsen af danskernes værdier er de meste stabile til at bakke op om miljøsagen, og dem som i en anden undersøgelse10 finder, at naturen er truet. Kort skitseret udgøres denne gruppe i høj grad af kvinder, 25-55 årige, de offentligt ansatte, højtuddannede, folk fra storbyerne, de postmaterielle og de venstreorienterede. Mens de personer, der i højere grad skifter holdning til miljøindsatsen og i mindre grad finder naturen truet, skal findes blandt mænd, de ældre – 55-75 årige, de lavt-uddannede, de selvstændige, boende ude på landet og højrefløjen. 4.2.3 Nye livsstilsværdier i NordenAnalyseinstituttet ACNielsen AIM har gennemført en undersøgelse af værdiforskelle mellem de tre nordiske lande (Danmark, Norge og Sverige) i forbindelse med en stor livsstilsundersøgelse11. Undersøgelsen bygger på interview med godt 7.400 repræsentativt udvalgte personer. Resultaterne viser, at der er stor lighed i værdierne mellem de tre lande, selvom der også er forskelle. Ligheder kommer bl.a. til udtryk i, at en række nye værdier er identificeret i alle tre lande. Det mest interessante i forhold til denne undersøgelse er, at det i dele af befolkningen er blevet accepteret at have et stort forbrug uden at føle dårlig samvittighed eller skam over det. Der er 9 nye værdier, som betegnes som rammende for befolkningen i de skandinaviske lande. De er fundet ved test af 18 temaer/værdier. De 9 nye værdier er:

Forskellene mellem de tre lande kommer til udtryk ved:

Forskellene betyder, at de skandinaviske lande ikke kan opfattes som et fælles marked, når man ser på forbrug og markedsføring. En yderlige angivelse af, hvilke værdier der er vigtige for borgerne i relation til forbrug og miljøbevidsthed, er beskrevet under segmentering i næste afsnit. 4.3 Segmentering af forbrugerne efter miljøbevidsthed og miljøindsatsI det følgende præsenteres forskellige modeller for segmentering af forbrugerne efter miljøbevidsthed og miljøindsats. De forskellige modeller har både overlap og forskelle. Der er ikke her i undersøgelsen mulighed for at gå i dybden med at forklare forskellene. Ideen er at vise et udpluk af de modeller, som findes på området. Tidligere brugte man mest de traditionelle demografiske variable som køn, alder, husstandens sammensætning, uddannelse og samlede indkomst som indikatorer for, hvorledes og hvorfor personer mener og handler, som de gør. I dag har man mindre fokus på de demografiske variable, men anvender værdibegreber enten sammen med eller i stedet for ved inddeling eller segmentering af forbrugerne12. 4.3.1 Segmenteringsmodel II en af de mest omfattende undersøgelser (Beckmann m.fl. 2001) af de danske forbrugeres forhold til økologiske fødevarer samt miljøadfærd og miljøholdninger i bred forstand inddeles forbrugerne i 5 grupper/-segmenter13. Forbrugernes miljøbevidsthed skal her forstås som en kobling af de 3 aspekter: Miljøviden, miljøholdninger og miljøadfærd. I undersøgelsen ses en signifikant samvariation mellem såvel holdninger som adfærd, mellem adfærd og viden, som mellem holdninger og viden. Undersøgelsen er gennemført som telefoninterview med 1.500 personer. Undersøgelsen er gennemført i 1999-2000 som en opfølgning på en tidligere undersøgelse fra 1991. I det følgende gengives de forskellige segmenter, og hvor de står i forhold til viden om miljø, prioritering af værdier, tillid til fødevareindustrien og købsmotiver i forhold til de økologiske fødevarer.

Ifølge undersøgelsen er de to ydregrupper i forbrugersegmenterne begge vokset gennem 1990erne. Tilbage står midtersegmenterne, som udgør ca. 60%. Det tolkes til, at danske forbrugere tager mere eksplicit stilling til økologi og miljø i 1999 frem for i 1991, enten afvisende eller støttende. De to ydregrupper antages i deres konsekvente adfærd og holdningstilkendegivelser at være mindre påvirkelige. Det antages også, at “de mindst grønne” uanset væsentlige ændringer i pris og distribution vil afvise økologiske fødevarer og information herom. Mens de “helt grønne” allerede ret konsekvent køber økologisk. Potentialet for øget salg af økologiske produkter ligger dermed i midtergrupperne, der kun en gang imellem køber økologisk. 4.3.2 Segmenteringsmodel III Beckmanns undersøgelse14 er også gennemført 3 fokusgrupper (med 5-8 personer i hver), der havde til formål at uddybe og fremme forståelsen af forbrugernes billede af økologi og miljøkonsekvenser og om nytten af egen indsats. Herudfra er opstillet en segmentering i kun tre grupper: De ikke-grønne, de mellemgrønne og de grønne. De ikke-grønne giver udtryk for et nostalgisk billede af økologien. De har nærmest dogmatiske holdninger til blandingen “økologi og stordrift”, og de ser økologien som et teknologisk og velfærdsmæssigt tilbageskridt. De forbinder økologisk købsadfærd med ord som fanatisme og askese. De tager afstand fra “hyklere”, som fx de folk der tager bilen i stedet for cyklen efter 2 liter økologisk mælk. Det er for dem et spørgsmål om enten eller med økologi og andre miljøhensyn. De mener ikke, at deres egen købsadfærd har nogen som helst bemærkelsesværdige miljøkonsekvenser, hverken i den ene eller den anden retning. De køber det billigste og sjældent økologisk, og hvis de køber økologisk, så er det i givet fald på grund af dyrevelfærd. De mener ikke, at deres købsadfærd gør en forskel for politikere, producenter eller detailhandlen. Det bunder i, at det økologiske kun er en blandt mange produktegenskaber, der skal tages i betragtning, og økologien er langt fra det vigtigste aspekt for dem. Der er ingen værdi for dem i at købe økologisk, bare fordi varen er økologisk, og de frabeder sig en ideologisering af deres daglige handlen.De grønne beskriver et mere realistisk og tolerant forhold til økologien. De ser ikke nødvendigvis en modsætning mellem økologi og stordrift, og de mener, at økologien påvirker samfundet positivt. For dem er det naturligt at købe økologisk og gøre et forsøg på at få flere til det. De ser forbrug som et styrende princip, og de mener, at forbrugernes adfærd i høj grad er skyld i den ringe fødevarekvalitet. De påtager sig selv et ansvar og erkender derved også, at der er såvel en selvforskyldt som “uforskyldt” kløft mellem deres holdninger og handlinger. Det er i orden for dem, da økologi ikke behøver være 100%. De køber oftest økologi af hensyn til naturen, men også pga. bedre kvalitet, egen sundhed og dyrevelfærd. De er overbevidste om, at deres forbrugsmønster gør en forskel og påvirker politikere, producenter og detailhandel. Værdien for de grønne er håbet om at påvirke i en bæredygtig retning. De mellemgrønne hælder mere i den økologiske retning, men føler sig til en vis grad presset til det ud fra et håb om social accept af omverdenen og en følelse af, at det er det “korrekte” i samfundets øjne. De hælder til, at deres forbrugsmønster gør en forskel. Værdien for dem er opnåelse af social accept og god samvittighed. I spørgsmålet om indkøbssted vælger alle uanset gruppe supermarked af bekvemmelighedsgrunde – det tætteste eller “one-stop” shopping, hvor man kan få det hele. Det betyder, at man tager til takke med det udvalg af økologiske varer, der er. Der er også stor enighed blandt alle deltagerne fra fokusgrupperne med hensyn til forhindringer for at købe økologiske produkter. Det er for høje priser, for kort holdbarhed, for kedeligt udseende, for dårlig kvalitet, manglende udbud, forkert emballering og ikke mindst frygten for at blive snydt. Listen af forhindringer er udgangspunktet for deltagernes forslag til fremme af salget af økologiske fødevarer – nemlig at tackle kritikpunkterne. 4.3.3 Segmenteringsmodel IIIØkologisk Landsforening15 gengiver en analyse fra Jysk Analyseinstitut baseret på interview med 1.600 forbrugere i 1999, hvor de opdeler forbrugerne i seks segmenter efter forbrugernes holdning til fødevarer: De uengagerede, de konservative, de impulsive, de traditionelt engagerede, de øko-sunde og de udforskende fødevareforbrugere. I tabel 4.1 er segmenterne beskrevet i et økologisk perspektiv. Som det fremgår af tabellen har de uengagerede og de impulsive fødevareforbrugere holdninger og livsværdier, der ikke harmonerer særligt godt med den økologiske tankegang. Segmenternes holdninger, der går i retning af rigdom og succes (det stræbende) frem for at beskytte naturen og miljøet (det livgivende), er en barriere for et øget forbrug af økologiske produkter. De konservative og de traditionelt engagerede har livsværdier, der harmonerer godt med den økologiske tankegang. De er kendetegnet ved de højeste gennemsnitsaldre, laveste indkomster, mindste andel af børnefamilier og forholdsvis flere der bor i provinsen. Segmenternes begrænsede økonomiske muligheder og prisfølsomhed er en barriere for køb af økologiske varer. De øko-sunde og de udforskende har også livsværdier, der er i god overensstemmelse med den økologiske tankegang samtidig med, at de har en lav prisfølsomhed. Selvom begge segmenter er meget positivt indstillede over for økologi, er der stor forskel på købsmotiverne i de to segmenter og på, hvad de forbinder med økologien. De øko-sunde køber først og fremmest økologisk af hensyn til deres egen sundhed, mens hensynet til miljøet også har stor betydning for de udforskende. For de øko-sunde forbindes økologisk frugt og grøntsager med sundhed, mens de udfordrende også forbinder produkterne med bedre miljø. For de øko-sunde er det et plus, hvis produkterne er nemme at tilberede og kan indgå i enkle retter, da de ikke interesserer sig for madlavning. For de udforskende, der godt kan lide at lave mad og have det sjovt i køkkenet, må produkterne gerne indgå i mere avancerede retter. De stiller samtidigt større krav til kvalitet. De udforskende interesserer sig for nyheder, hvilket er mindre udtalt for de øko-sunde. Tabel 4.1: Det anføres i notatet fra Økologisk Landsforening, at når de to primære segmenter for økologiske produkter har så forskellige holdninger til madlavning og innovation samtidig med, at ingen af dem er særlige traditionelle i deres fødevareforbrug, betyder det, at markedet for nogle økologiske varianter af meget traditionelle (ikke basisfødevarer) nærmest ikke eksisterer, mens det for andre varer begrænses til et enkelt segment. Det angives, at markedsmulighederne for fx økologisk salatdressing vil være begrænset til de øko-sunde, der måske endda foretrækker en kalorielet variant. De udforskende vil foretrække at lave deres egen dressing. 4.3.4 Andre segmenteringsmodellerDe fleste undersøgelser peger på, at især de økonomisk velstillede og dem på venstrefløjen handler miljøvenligt. Derudover finder man, at der er to ydergrupper, som adskiller sig markant fra hinanden, hvad angår deres forhold til miljøhensyn i forbruget. Den ene ydergruppe er yngre, højt uddannede forbrugere i byerne, som kan svare rigtigt på alle vidensspørgsmålene om miljøsammenhænge, og som køber miljørigtige varer, men sammenlagt har et højt materielt forbrug, der belaster miljøet. Den anden ydergruppe er midaldrende forbrugere på landet uden uddannelse, som ikke kan besvare vidensspørgsmålene om miljøsammenhænge, og som ikke har mulighed for at købe varer med miljømærke, men som sammenlagt lever nøjsomt materielt, og derfor ikke belaster miljøet så meget som den første gruppe. En analyse fra DMU16, hvor godt 2.000 forbrugeres ugentlige køb af fødevarer er registreret (1997-1998), viser med hensyn til geografi, at der er en tydelig tendens til, at der købes en større andel af økologiske fødevarer i hovedstaden og en mindre andel i landkommunerne i Jylland. Der er begrænset forskel på øko-andelen mellem provinsbyer på øerne og i Jylland, men der er en tydelig forskel mellem jyske land- og bykommuner. På Sjælland er forskellen mellem by og land ikke entydig, hvor nogle landkommuner har en forholdsvis høj øko-andel. Øko-andel inden for et afgrænset geografisk område kan afvige betydeligt fra landsgennemsnittet. Dette forklares i undersøgelsen med, at der i nogle tilfælde i et område kan findes én eller flere butikker, der bevidst har valgt at fokusere på det økologiske varesortiment og dermed er gået ind i en positiv spiral. DMUs undersøgelse underbygger, at de yngre, dvs. dem under 40 år, køber mere økologisk end de ældre. Men undersøgelsen viser også, at der er forskel mellem forskellige varegrupper. For mejeriprodukter er andelen af køb af økologiske produkter størst for de 30-39 årige, mens det for mel og brød er blandt de unge under 30 år. For æg, kartofler, øvrigt grønt og gulerødder ses en forholdsvis høj øko-andel hos forbrugere over 60 år. DMUs analyse viser, at husstande med børn under 7 år køber mere økologisk end husstande uden børn eller i husstande med teenagere. Øko-andelen er dog afhængig af, om det er en varegruppe, som børn konsumerer. Der er en tydelig tendens til, at der købes mest økologisk af de varer, børnene spiser mest af, hvilket varierer med børnenes alder. 4.3.5 Dilemmaer ved segmenteringsmodellerDer er visse problemer med modellerne, dels at der er flere, og at de ikke er entydige, dels at den enkelte model ikke kan bruges entydigt. Problemet består i, at de kan overvurdere den indre sammenhæng for segmenterne, da forbrugernes handlinger er sammensat af mange forskellige, skiftende, overlappende og ambivalente sammenhænge. Segmenteringen og livsstilsbegrebet har især sin anvendelse i forhold til marketingssektoren. Livsstilsbegrebet, der stammer fra den klassiske samfundsvidenskab, har tidligere været knyttet til klasseinddelingerne i samfundet til at definere klassens mønster og forbrug. Denne opdeling er ikke så entydig mere, men “livsstil” bruges stadig til at angive en genkendelig social ramme. Et af dilemmaerne er imidlertid, at vi indgår i forskellige sociale sammenhænge, og at vores værdier og handlinger ofte er forskellige afhængig af sammenhænge. Frem for fokusering på en livsstil, der forsøger at indfange individerne i ét segment, kan det være mere dækkende at indfange værdier og handlinger på konkrete delområder. Summen af de forskellige livsstile fortæller den vekslende “livshistorie” for den enkelte. Den enkeltes dagligdag er så fuld af forskellige former for problemer og ansvar, at det er nødvendigt for den enkelte at prioritere mellem dem, og at det ofte er “ansvarlighedens umiddelbarhed”, der vinder. Forstået på den måde, at de former for ansvar, den enkelte umiddelbart oplever som tættere på, og som ansvar, hvor den enkelte også har indflydelse, bliver prioriteret højst i hverdagen. Hvorvidt den enkeltes opfattelse af individuelt miljøansvar bliver omsat til praksis er således en kompleks proces, afhængig af den enkeltes hverdagsliv såvel som af, hvilke andre aktører der opfattes som ansvarlige og handlekraftige på området. Valget af livsstilselementer får betydning for den enkeltes identitet, hvor de forskellige og skiftende livsstilsvalg bindes sammen til den enkeltes fortælling og genfortælling om sig selv. Her gengives kort et eksempel fra en undersøgelse af unges erfaringer med miljøhensyn i hverdagen (Halkier 1998) 17: “Hun skaber en vigtig del af sin identitet ved at kunne fortælle om de miljøvenlige madpraksisser, hun deler med sine kvalitetsbevidste venner. Hun lægger særligt vægt på det forbrugerbaserede livsstilselement med at vælge at spise kvalitet, og hun og vennerne distancerer sig fra “den grå masse af danskere”. 4.4 Miljøviden og holdningerDer er blandt forskere divergerende holdninger til, hvorvidt forbrugerne handler miljøvenligt ud fra rationelle hensyn dvs. ud fra viden og holdninger til miljø eller, om forbrugerne handler ud fra sociale og andre sammensatte hensyn. Den rationelle model tilsiger, at viden fører til holdning, som fører til handling for forbrugernes miljøadfærd. Så hvis forbrugerne ved nok, vil de blive bevidste og få miljøvenlige holdninger og handle derefter. Der præsenteres flere variationer af modellen bl.a.: Motivation – evne – mulighed – adfærd. Problemet med disse modeller er dog, at forbrugernes opførsel i forhold til miljøhensyn snarere er præget af ofte skiftende processer, hvorved tavs og reflekteret viden og erfaringer og fortolkninger, valg, rutiner, muligheder og forhindringer opererer sammen i ambivalente praktiske situationer. Derudover spiller livsværdier en stor rolle, som tidligere skitseret. Der er ingen garanti for, at man kan få en endelig viden om, hvad der er det mest miljørigtige valg, fordi eksperterne heller ikke kan afgøre det. Omkring miljøviden behandles forbrugernes viden om en række forbrugsrelaterede dagligdagsaktivteters indflydelse på miljøet i de forskellige undersøgelser ud fra antagelser om, at der er en sammenhæng mellem graden af miljøviden og miljøadfærd, herunder købsadfærd. Ved test af miljøviden i Beckmanns undersøgelse18 er der færre i 1999 end i 1991, der kan svare rigtigt på spørgsmål om:

Der er til gengæld meget få forbrugere, blandt primært de mindst miljøinteresserede, som ikke har kendskab til økologiske produkter. Den konstaterede reduktion i miljøviden underbygger, at interessen og fokus på miljø er dalende. Det underbygges også af, at Beckmanns undersøgelser viser, at der i perioden fra 1991 til 1999 er sket et mindre fald i dem, der diskuterer miljøspørgsmål, mens der er en markant stigning i andelen, som ikke læser eller ser udsendelser om miljø. Knap halvdelen diskuterer miljøspørgsmål med venner og bekendte, mens lidt over halvdelen erkender, at de sjældent læser artikler eller ser udsendelser om miljø. Der er en langt mindre bekymring for bl.a. forurening, og der er et mere pragmatisk syn på miljøproblemerne – ikke mindst fordi staten i de sidste ca. 15 år frem til 2001 har mobiliseret flere og flere ressourcer til at begrænse forureningen og beskytte miljøet. Dette fører til befolkningens oplevelse af, at der bliver gjort noget, som samtidig kan forklare, hvorfor egen indsatsen er faldende. I Beckmanns analyse af miljøholdninger for 1990erne ses en markant stigning i andelen, som mener, at myndighederne gør nok for at kontrollere forureningen. De udsagn, som opnår størst tilslutning, er de følelsesladede udsagn, der udtrykker bekymring for miljøet: “Jeg bliver bekymret, når jeg tænker på den skade, der sker på plante- og dyrelivet pga. forurening, og når jeg tænker på den måde, virksomheder forurener på, bliver jeg frustreret og vred”. Det sidste harmonerer ifølge Beckmann ikke helt med den store tillid til, at myndighederne gør nok. Men denne holdning til, at myndighederne har styr på situationen, fører til en adfærdsmæssig passivitet i bidragelsen til at løse problemerne. Undersøgelsen viser også, at flertallet (ca. 64%) er helt eller delvist villig til at holde op med at købe produkter fra forurenede selskaber, men mere end halvdelen er til gengæld helt eller delvist uvillige til at skrive til et folketingsmedlem. Derudover er mange villige til at betale en dagløn til en fond, mens de ikke er villige til at betale en ekstra skat til bekæmpelse af forurening. Det sidste forklares med, at ekstra skat måske kan forbindes med negative associationer. Den samlede konklusion i undersøgelsen er, at der gennem 1990erne er sket markante ændringer i forhold til miljøviden og miljøadfærd. Den generelle økologiske viden er faldet betydeligt, ligesom miljøansvarlige handlinger i dag udføres i mindre grad end i begyndelsen af 1990erne. I en anden undersøgelse fra Grøn Information fra 1997 finder man19, at de som tænker grønt også handler grønt. Men at danskerne ikke generelt er meget miljøvenlige eller “mørkegrønne”. De fleste tilhører den brede midtergruppe, der handler miljøvenligt “en gang imellem”. Jo mere besværligt det er – fx at gå i en anden butik – jo færre handler miljøvenligt. Det samme gælder hensynet til miljøet i forhold til prisen. Beckmann angiver, at den primære bevæggrund til at producere fødevarer økologisk har været et ønske om at værne om miljøet. Det er derfor undersøgt, om forbrugernes holdning til miljøet og dets tilstand har betydning for deres incitament til at købe økologiske fødevarer. Det er også undersøgt, hvorvidt forbrugerne mener, at de gennem forbrug vil påtage sig noget af ansvaret for nutidens miljøproblemer, og om de føler, det nytter noget.20 Holdningstilkendegivelserne er listet i prioriteret rækkefølge:

For midtergruppen af befolkningen (dvs. de skeptiske, de teoretiske og de praktiske grønne, jf. afsnit 4.3.1), der hverken er de uinteresserede grønne eller de mørke grønne, har Beckmann ved 305 interview analyseret forskelle i deres holdningstilkendegivelser. Der er flere praktisk grønne (47%), som er enig i, at velfærdssamfundet belaster naturen, og der er flere (57%), som mener, at de allerede gør nok – det er også denne gruppe, som faktisk gør mest i forhold til køb af økologiske fødevarer. De skeptiske grønne, som gør mindst, erkender i størst grad (32%), at de gør nok, mens andelen er hhv. 23% og 20% for de teoretiske grønne og de praktiske grønne. De teoretiske grønne har størst tiltro til forbrugernes magt, og de er i større grad parate til at påtage sig skylden for forureningen, idet 53% er uenige i, at ens personlige forbrug ikke påvirker miljøet – det gælder kun 35% af de skeptiske grønne. De erkender også i højere grad, at det nytter at gøre noget, selvom ikke flertallet gør noget. Uanset de forskelle, som er konstateret, konkluderes det i undersøgelsen, at de praktiske grønne ikke er mere bekymrede for miljøet end de to andre grupper. Det påvirker tilsyneladende ikke forbrugerne, hvad andre tænker om deres købsadfærd. Der er ligefrem en vis uenighed i, at det er rart at vise andre, at man køber økologisk. Folk køber dermed ikke økologisk, fordi det er moderne, og at man gerne vil signalere, at man er bevidst og politisk korrekt. Der er ikke noget entydigt svar på, om forbrugerne får god samvittighed ved at købe økologisk. Der hersker en fejlagtig opfattelse af økologisk landbrug og produktion hos forbrugerne, hvor især de ikke-grønne nærer et natur-romantisk billede af økologien, mens de grønnes syn nærmere stemmer overens med virkeligheden. De ikke-grønne er udmærket klar over, at deres opfattelse er for idealistisk, men de bruger den alligevel for at afvise økologien, og de distancerer sig fra den “frelste økologiske forbruger”, jf. afsnit 4.3.2. 4.4.1 InformationsadfærdØkologisk Landsforening har også set på, hvilke dagblade og tv-programmer, som de økologiske forbrugere foretrækker, de er gengivet i hhv. tabel 4.2 og 4.3. Tabel 4.2: Information er det dagblad, der har flest “økologiske” læsere – 39,5%, mens BT har færrest – 11,9%. Tabel 4.3: 4.5 MiljøadfærdDer har bl.a. blandt forskere været forskellige diskussioner om, hvorvidt borgernes politiske deltagelse er faldet, og om borgerne har trukket sig bort fra den politiske offentlighed og tilbage til privatsfæren, idet valgdeltagelse svinger, og partimedlemskab, fagforeningsaktivitet og fast deltagelse i græsrodsbevægelser er faldet siden 1970erne og 1980erne. Det anføres, at de nyeste undersøgelser tyder på, at befolkningens politiske aktiviteter snarere har flyttet sig end faldet. Dette relaterer sig til en vækst i livspolitik, som en ny form for politisk engagement, der i højere grad handler om personlige beslutninger end om parlamentariske dagsordener. Livspolitik består i at udøve aktive praktiske valg om, hvordan man bør leve ansvarligt over for hinanden i det globale samfund samtidig med, at valgene er en del af den enkeltes selvrealisering. Kollektive kanaler for påvirkning er blevet suppleret med flere individuelle, fx brugerindflydelse på institutionsniveau og forbrugeraktiviteter. Nationale og lokale politiske sammenhænge er suppleret med mikrolokale sammenhænge, fx skolebestyrelser og supermarkeder, vindmøllelaug osv.21 En del undersøgelser peger på, at kvinder agerer som mere miljøvenlige forbrugere end mænd. Det kan der være flere forklaringer på, fx at kvinder stadig står for den største del af husarbejdet – herunder indkøb, at kvinder har sværere end mænd ved at finde tid til andre mere organiserede måder at give udtryk for deres holdninger til miljø, at kvinder mest er forbundne med reproduktionssfæren og derfor er mest tiltrukket af bløde policyemner, og at kvinder griber “det grønne” som en redningsplanke i deres identitetsskabelse i forvirringen over uafklarede kønsroller. 4.5.1 Borgernes aktive miljøhandlingerBeckmanns undersøgelse22 viser, at der generelt er flere, som gør en aktiv miljøindsats omkring bortskaffelse frem for indkøb. 4 ud af 5 afleverer regelmæssigt glasemballager, batterier, kemikalier og medicinrester samt papir til særlige opsamlingssteder. Indkøbsfasen er noget mindre præget af miljøhensyn. 2/3 køber af og til eller regelmæssigt toiletpapir af genbrugspapir og miljøvenlige rengøringsmidler, mens mere end halvdelen finder det unødvendigt eller “ikke kender eller bruger det” i forhold til at afvise emballager eller købe kviksølvfrie batterier. I undersøgelsen peges der på, at det er interessant at bemærke, at der generelt er ganske få, som tilkendegiver, at de synes, de listede handlinger er unødvendige eller overdrevne. Derimod vil man gerne indrømme et manglende kendskab eller ditto brug af miljøforbedrende handlinger. Beckmann finder en klar tendens til, at de fleste adfærdsmuligheder bruges mindre regelmæssigt i 1999 end i 1991. Knap hver tredje respondent udfører næsten aldrig nogle af de listede miljøansvarlige handlinger. Dette afviger fra Grøn Informations undersøgelse, hvor man i 1997 konstaterede en lille stigning i folks aktive miljøhandlinger i forhold til en undersøgelse i 199523. Set i lyset af målingen om folks miljøbekymring, så stemmer resultatet i Beckmanns undersøgelse meget godt overens med en analyse fra Institut for Konjunktur-Analyse (“Danskerne 2000 fra Institut for Konjunktur-Analyse”). Der henvises til, at miljøbekymringen toppede i 1987 med 77%, der var meget bekymrede for forureningen, og at den er faldet støt til kun 40%, der i 1999 er meget bekymrede. 4.5.2 Markedsandelen af økologiske produkterMarkedsandelen af de økologiske produkter har ifølge Økologisk Landsforening de seneste år (1999-2002) udgjort ca. 5%. Det er skønnet, at der i 2001 er omsat for ca. 2 mia. kr. økologiske fødevarer i detailhandlen i Danmark. Der er stor forskel mellem forskellige varegrupper, som det fremgår af tabel 4.4. Tallene bygger på GfK ConsumerScan husstandspanel med 2.000 husstande, der registrerer alle indkøb. Tabel 4.4: Økologisk Landsforening gennemførte i 2001 en analyse af detailhandlens vurdering af markedssituationen for økologiske fødevarer i Danmark. Her konkluderes det, at markedet for økologiske varer er modnet, og at de økologiske varer derfor ikke længere har den samme nyhedsværdi. Det konkluderes også, at langt de fleste kæder i dag har økologiske basisvarer i sortimentet, og at de økologiske varer derfor ikke længere kan betragtes som højprofilvarer. De økologiske varer indgår nu typisk i butikkens sortiment på lige vilkår med de konventionelle varer. Med hensyn til produktsortiment i butikkerne har den skærpede konkurrence i detailhandlen dog betydet, at de fleste kæder generelt har skåret i deres sortiment i 2001. Det er typisk gået ud over randprodukterne og dermed også flere økologiske specialprodukter. Markedet karakteriseres desuden ved, at størstedelen af de forarbejdede økologiske produkter produceres af store, etablerede fødevarevirksomheder, som udnytter deres knowhow og bestående produktionsapparat til parallelproduktion af økologiske produkter, hvor det tidligere var domineret af rent økologiske virksomheder. 4.5.3 Forbrugernes køb af økologiske produkterBeckmanns undersøgelse angiver, at næsten alle (87%) i 1999 har købt økologiske produkter, mens 13% aldrig har købt økologisk. Ca. 2/3 af alle forbrugere har købt økologiske mælkeprodukter eller grøntsager. Det er større andel end fx Danmarks Statistiks24 årlige analyse af danskernes miljøvaner, hvor de i 2002 finder, at 1/3 aldrig køber økologisk, mens 2/3 køber økologisk en gang imellem eller næsten altid. Institut for Konjunktur-Analyse25 finder, at andelen af husstande, der har købt økologisk inden for den seneste uge, er faldet fra 60% i 2000, over 56% i 2001, til 48% i 2002 – som er det laveste siden de begyndte at måle i 1998. Siden slutningen af 1997 har der ligeledes været en tendens til, at en stadig mindre del har planer om at købe flere økologiske varer. I 1997 havde 43% af husstandene planer om at købe flere økologiske varer inden for en tremåneders periode. I efteråret 2002 er den tilsvarende andel nede på knap 14%. Købsadfærden fra Beckmanns undersøgelse i 1999 i forhold til de økologiske produkter opgjort i forhold til de 5 forbrugersegmenter (jf. afsnit 4.3.1) for forskellige produkttyper er vist i tabel 4.5. Tabel: 4.5: Foruden, at man ser en tendens til, at jo grønnere man er, des større andel købes af de forskellige økologiske produkter, er det interessant at se, hvor mange af de uinteresserede og skeptiske grønne, der alligevel køber økologisk. Af dem, som køber økologiske fødevarer, angiver nogle få (1%), at de har købt økologiske produkter i mere end 30 år, mens knap hver fjerde (22%) har købt økologisk i mere end 7 år, halvdelen har 3-6 års erfaring med at købe økologisk, men lidt mere end hver fjerde (28%) har købt økologiske fødevarer i mindre end 2 år. Der er også en sammenhæng mellem, at jo mere grøn man er, jo længere har man købt økologiske fødevarer. Beckmanns undersøgelse viser også, at der er ca. 5-10%, som inden for hver produktgruppe angiver, at de ikke køber økologisk eller bare har prøvet det. Der er mellem 20-45%, som køber en gang imellem, mens der er mellem 45-75% af dem, som køber økologiske fødevarer, der svarer, at de hver gang eller regelmæssigt køber økologisk. Det angives i undersøgelsen, at hyppigheden af indkøb kan virke noget overdrevent i forhold til de økologiske produkters reelle markedsandele. Dette kan skyldes en potentiel fejlkilde, hvor folk, som deltager i undersøgelser, enten fremstiller sig selv mere grønne end de reelt er eller har svært ved mere præcist at besvare spørgsmålene. Endelig er der i Beckmanns undersøgelse en tendens til, at enten køber man de økologiske produkter hele tiden, eller også gør man det slet ikke. Institut for Konjunktur-Analyse, som hvert kvartal laver interview med ca. 1.100-1.200 personer over 15 år, finder, at i gennemsnit køber halvdelen af de forbrugere, der handler økologisk, produkter fra to eller færre produktkategorier. Denne gruppe af forbrugere handler nok økologisk, men er ikke overbeviste økologiske forbrugere, der baserer størstedelen af deres daglige indtagelse af fødevarer på økologiske produkter. Der er en gruppe på cirka en fjerdedel af den samlede befolkning, som i det daglige medtænker økologi i deres indkøb af fødevarer. Denne gruppe af forbrugere er kendetegnet ved at have købt økologiske fødevarer fra tre eller flere produktkategorier inden for den seneste uge. Gruppen kan betragtes som kerneforbrugere, mens de øvrige forbrugere går under benævnelsen ikke-kerneforbrugere. Gruppen af ikke-kerneforbrugere dækker over de respondenter, der har købt ganske få eller ingen økologiske produkter inden for den seneste uge. 4.5.4 KøbsmotiverDe fleste forbrugere køber økologiske fødevarer af flere årsager. De væsentligste bevæggrunde til at købe økologisk er i følge Beckmanns undersøgelse:

Opgjort i forhold til de 5 segmentgrupper er der visse forskelle mellem de forskellige grupper, som det er vist i tabel 4.6. Det gælder først og fremmest i forhold til den betydning, som miljøet tillægges, hvor de meget grønne tillægger miljø og natur en større vægt end de mindre grønne. Tabel: 4.6: Op imod halvdelen af forbrugerne køber økologisk af hensyn til egen og ikke mindst deres børns sundhed. Dette forklares med, at det dels er oppe i tiden at leve sundt – spise fedtfattigt og være kostbevidst, dels af angsten for madforårsagede sygdomme, allergi og kræfttilfælde, hvor landbrugets brug af pesticider, væksthormoner, genmodificerede organismer m.v. mistænkes for at have indflydelse sammen med industriens brug af tilsætnings- og farvestoffer. Selvom disse sammenhænge ikke nødvendigvis er videnskabeligt bevist, vælger mange at købe økologisk ud fra et forsigtighedsprincip, der beror på troen på, at de økologiske fødevarer alt andet lige må indebære en reduceret sundhedsrisiko, uanset om dette er dokumenteret. Selvom egoistiske motiver i form af sundhed er dominerende, kan der også spores en sammenhæng mellem miljømotiver og sundhedsmotiver, forstået på den måde, at et sundere miljø giver sundere fødevarer og dermed gavner ens eget helbred. Det angives i undersøgelsen, at de fleste forbrugere føler, at der er sket en række miljøforbedringer i de senere år, hvilket fører til, at miljø som motivator får mindre betydning – en holdning, der gør sig gældende især hos de praktiske grønne. Danmarks Statistik har de sidste 5 år lavet en analyse af familiernes miljøvaner gennem telefoninterview med ca. 1.000 tilfældigt udvalgte personer.26 De har bl.a. spurgt de familier, der køber økologiske varer, hvorfor de køber de økologiske varer. Her er vægtningen lidt anderledes, idet flere angiver beskyttelse af miljøet som den væsentligste årsag, dernæst dyrevelfærden, mens sundheden prioriteres på tredjepladsen. Der er dog generelt en større tilslutning til alle motiverne. Summen af dem, som angiver, at det har “stor” eller “meget stor” betydning, fordeler sig i 2002 efter:

I undersøgelsen af unge forbrugeres erfaringer med miljøhensyn i hverdagen (Halkier 1998)27 peges der også på bekymring og risikohåndtering som en drivkraft for miljøindsatsen. I forhold til de unge udtrykkes det bl.a. gennem følgende: Flere af de unge giver udtryk for mistillid til, hvad der gemmer sig i madvarerne under tekniske varedeklarationer, og hvad der ikke står noget om fx gensplejsning. De er bekymret for, hvilke konsekvenser såvel produktionen af varerne som brugen af dem kan have for miljøet og deres egen sundhed, og de er skeptiske over for, om myndighederne kan kontrollere disse effekter. 4.5.5 Produktspecifikke købsmotiverHvad angår produktspecifikke købsmotiver angiver Økologisk Landsforening følgende28:

Motiverne er opsummeret i tabel 4.7. Tabel 4.7: 4.5.6 KøbsbarriererMed hensyn til barrierer er nogle af de centrale, at priserne stadig er for høje, samt at kvaliteten tit ikke opfylder forventningerne, og at produkterne præsenteres for dårligt i butikkerne. Prisen som barriere varierer i forhold til varegrupper, mængde, anvendelse m.m. I det følgende er gengivet en række forhold, som Økologisk Landsforening angiver kan have betydning for betalingsvilligheden:

DMU29 finder, at forbruget af de økologiske varer er langt mere prisfølsomt end forbruget af konventionelle varer, og at prisfølsomheden er forskellig for forskellige husstande. Generelt har hustande med høje øko-andele lavest prisfølsomhed, og omvendt har husstande med lave øko-andele høj prisfølsomhed. Det betyder, at et prisfald på økologiske varer vil have størst betydning i husstande med lave øko-andele. Mange forbrugere bekymrer sig om snyd. Der lægges således i Beckmanns undersøgelse stor vægt på øget kontrol både fra forbrugerne og fra eksperterne. Det anføres dog, at det tyder på, at bekymringen om snyderiet blandt især de ikke-grønne og de uinteresserede og skeptisk grønne er større end realiteterne, og at denne bekymring bliver brugt som et argument for ikke at købe økologisk. For de tre midtersegmenter fra Beckmanns segmentering (segmenteringsmodel I) – de skeptiske, de teoretiske og de praktiske grønne – er der umiddelbart tre årsager, som ser ud til at have størst betydning. Det er dilemmaet mellem danske konventionelle varer og økologiske varer fra udlandet. Det er for høje priser, og det er forestillinger om for meget snyderi. Andre forhindringsgrunde har kun mindre betydning, eller man har svært ved at tage stilling til dem. De mere distributionsrelaterede forhindringer er af mindre betydning. Forhindringsgrundene er anført i tabel 4.8. Tabel 4.8:

I Danmarks Statistiks undersøgelser finder de tilsvarende, at de vigtigste grunde til ikke at købe økologisk er, at de økologiske varer er for dyre, og at man ikke kan stole på, at varerne bliver kontrolleret godt nok. Institut for Konjunktur-Analyse angiver som barrierer foruden prisen, at bekymringen for forurening er faldet. Derudover angiver de, at der er en svækket tillid hos forbrugerne til, at de reelt køber kvalitet, når de køber økologiske produkter. Der har været en del sager i pressen med svindel med fx økologiske æg, at fritgående grise i større omfang end ikke-fritgående grise er udsat for salmonella, og at frit-gående høns ikke nødvendigvis har et bedre liv end burhøns.30 Resultaterne fra Beckmanns undersøgelse tyder dog også på, at den skepsis, som en række forbrugere udviser over for miljøemner, ofte bunder i manglende viden og interesse. I forbrugeranalysen fra Økologisk Landsforening i 2001 begrunder en del forbrugere deres fravalg af den økologiske variant med, at de ikke tror, at der er forskel på den konventionelle og den økologiske variant. En anden barriere, der kan relateres til manglende viden, er, at flere forbrugere tror, at de allerede køber økologisk, når de fx køber salmonellafri kyllinger, æg fra fritgående høns og Antoniuskød31. Trods det lave vidensniveau har forbrugerne generelt stor tillid til de danske Ø-mærkede produkter. Der er ikke den samme tillid til udenlandske økologiske varer. Hvor 9% ikke har tillid til de danske Ø-mærkede produkter, så gælder det 38% i forhold til de udenlandske. Og tilliden aftager i takt med den geografiske afstand fra Danmark. Flere analyser viser, at mange forbrugere foretrækker danske konventionelle frugter og grøntsager frem for importerede økologiske.32 Økologisk Landsforening angiver, at i flere undersøgelser nævner forbrugerne tidsaspektet som en af de væsentligste årsager til, at de ikke oftere vælger økologisk. Hvis de økologiske produkter ikke er eksponeret, så kunderne umiddelbart kan se dem, og de derfor er nødt til at “lede” efter dem, er resultatet ofte, at de fravælger den økologiske variant. Mangel på tid betyder også, at forbrugerne kun handler i én butik, der er mest bekvemt for dem – også hvis butikken har et mindre udvalg af økologiske varer. 4.6 Hovedpointer fra forskningsverdenAnalysen af undersøgelser fra forskningsverden samt beslægtede undersøgelser viser, at der er nogle grundlæggende udviklingstendenser i samfundet, som har betydning for forbrugernes inddragelse af miljøhensyn i forbindelse med indkøb.

Essensen af forbrugernes holdninger, viden og handlinger omkring miljø og miljøinddragelse ved indkøb kan karakteriseres ved følgende:

1 “Miljø til daglig brug? – Forbrugernes erfaringer med miljøhensyn i hverdagen” af Bente Halkier, 1998. 2 “Forbrugernotat 2002”, Økologisk Landsforening. 3 “Danske forbrugere og økologiske fødevarer – ØKO-foods II projektet”, af Suzanne C. Beckmann m.fl. Handelshøjskolen i Københavns, 2001. 4 “Danskerne 2001 – Vælgernes dagsorden og det nye mediebillede”, Institut for Kon-junktur-Analyse (2001). 5 “Danskerne 2003 – Mellem velfærd og afmagt, Institut for Konjunktur-Analyse (2002) 6 Scanad Research A/S (2002): Grøn Analyse 2002. 7 “Natur, national identitet og engagement i miljøspørgsmål”, af Jens Brun Danmarks Pædagogiske Institut. 2000 8 “Danske forbrugere og økologiske fødevarer – ØKO-foods II projektet”, af Suzanne C. Beckmann m.fl. Handelshøjskolen i Københavns, 2001. 9 “Danskernes værdier, 1981-1999, af Peter Gundelach. 10 Natur, national identitet og engagement i miljøspørgsmål”, af Jens Brun Danmarks Pædagogiske Institut. 2000. 11 Uddrag fra ACNielsen AIM livsstilsundersøgelse er taget fra Ugebrevet Mandagmorgen nr. 38, 4.11.2002. 12 “Forbrugernotat 2002”, Økologisk Landsforening. 13 “Danske forbrugere og økologiske fødevarer – ØKO-foods II projektet”, af Suzanne C. Beckmann m.fl. Handelshøjskolen i Københavns, 2001. 14 “Danske forbrugere og økologiske fødevarer – ØKO-foods II projektet”, af Suzanne C. Beckmann m.fl. Handelshøjskolen i Københavns, 2001. 15 “Forbrugernotat 2002”, Økologisk Landsforening. 16 “Forbrug af økologiske fødevarer, Del 2: Modellering og efterspørgsel”, af Mette Wier og Sinne Smed. Danmarks Miljøundersøgelser. Faglig rapport fra DMU nr. 319. 2000. 17 “Miljø til daglig brug? – Forbrugernes erfaringer med miljøhensyn i hverdagen” af Bente Halkier, 1998. 18 “Danske forbrugere og økologiske fødevarer – ØKO-foods II projektet”, af Suzanne C. Beckmann m.fl. Handelshøjskolen i Københavns, 2001. 19 “Gi’r grønne holdninger grønne handlinger, Grøn Information 1997. 20 “Danske forbrugere og økologiske fødevarer – ØKO-foods II projektet”, af Suzanne C. Beckmann m.fl. Handelshøjskolen i Københavns, 2001. 21 “Miljø til daglig brug? – Forbrugernes erfaringer med miljøhensyn i hverdagen” af Bente Halkier, 1998. 22 “Danske forbrugere og økologiske fødevarer – ØKO-foods II projektet”, af Suzanne C. Beckmann m.fl. Handelshøjskolen i Københavns, 2001. 23 “Gi’r grønne holdninger grønne handlinger, Grøn Information 1997. 24 “Familiens miljøvaner august 2002”, Statistiske efterretninger. Miljø og Energi. Nr. 21 2002. 25 “Danskerne 2003 – Mellem velfærd og afmagt”, Institut for Konjunktur-Analyse. 26 “Familiens miljøvaner august 2002”, Statistiske efterretninger. Miljø og Energi. Nr. 21 2002. 27 “Miljø til daglig brug? – Forbrugernes erfaringer med miljøhensyn i hverdagen” af Bente Halkier, 1998. 28 “Forbrugernotat 2002”, Økologisk Landsforening. 29 “Forbrug af økologiske fødevarer, Del 2: Modellering og efterspørgsel”, af Mette Wier og Sinne Smed. Danmarks Miljøundersøgelser. Faglig rapport fra DMU nr. 319. 2000. 30 “Danskerne 2001 – Vælgernes dagsorden og det nye mediebillede”, Institut for Konjunktur-Analyse. 31 ”Forbrugernotat 2002”, Økologisk Landsforening. 32 ”Forbrugernotat 2002”, Økologisk Landsforening.

|